早くサイドFIREを達成したい

みなさんの悩みを解決します。

記事の内容

サイドFIREを達成するための年数をシミュレーション

サイドFIREを早く達成する暮らしの工夫

サイドFIREを早く達成する投資の工夫

記事を通して読者ができるようになること

サイドFIREを達成するために必要な期間を知れる

サイドFIREを早く達成する暮らしの工夫を学べる

サイドFIREを早く達成できる投資(高配当株と成長株の使い分け)を学べる

記事の著者

- 2035年にFIREが目標

- 7桁の金額を資産運用中

- 投資歴:6ヶ月

- 株、国債、仮想通貨、金に投資中

- 本業は会社員

結論を先に言います。

サイドFIREを達成するには15〜20年かかります。

目標資産は3,000万円。

細かい解説は後ほどしますが、これは日本の平均年収からシミュレーションした内容です。

つまり、誰でもサイドFIREを達成することはできます!

少しだけ、サイドFIREについて解説しておきます。

FIRE

Financial

Independence,

Retire

Early

FIREは、これらの頭文字からできた造語で、経済的自立&早期退職を意味しています。

ざっくりいうと、定年退職と言われる60代よりも前に仕事をやめて、自分らしい人生を楽しむこと。

資産から得られる収入(配当、不動産投資による家賃収入など)だけで暮らします。

一方、サイドFIREは『ゆる〜くFIREする』ってこと。

早期退職をしますが、週に3日ほど働いて、資産からの収入と仕事からの収入で暮らします。

サイドFIREをシミュレーションする上での、前提知識は以上です。

さっそく、3,000万円の資産を作るための期間を一緒にシミュレーションしてみましょう。

サイドFIREの達成に何年かかるのかシミュレーションしてみた

サイドFIREの達成に何年かかるのかシミュレーションしてみた

サイドFIREのためには株式資産を3,000万円が必要

資産が3,000万円を目指す理由は、資産から得られる4%の収入(配当&株価の上昇)である120万円で、年間生活費の半分をまかなえるから。

資産からの収入120万円+仕事の収入120万円=240万円。

年間生活費として、240万円あれば、暮らせますね。

資産3,000万円が必要な根拠については、別の記事でさらに解説しています。

よろしければご覧ください。

年間生活費240万円の内訳

年間生活費240万円をイメージしやすいように、内訳を書いておきます。

ひと月20万円の暮らし(夫婦ふたり)

| 内訳 | 円 |

| 家賃 | 70,000 |

| 通信費 | 5,000 |

| 国民年金保険料 | 30,000 |

| 水道光熱費 | 10,000 |

| 食費 | 40,000 |

| 日用品費 | 10,000 |

| 医療費 | 5,000 |

| 交際費 | 5,000 |

| 雑費 | 5,000 |

| 趣味 | 20,000 |

| 合計 | 200,0000 |

なお、ひとり暮らしであれば、年間生活費は180万円くらい。

ひと月15万円の暮らし(ひとり)

| 内訳 | 円 |

| 家賃 | 50,000 |

| 通信費 | 5,000 |

| 国民年金保険料 | 15,000 |

| 水道光熱費 | 10,000 |

| 食費 | 20,000 |

| 日用品費 | 10,000 |

| 医療費 | 5,000 |

| 交際費 | 10,000 |

| 雑費 | 5,000 |

| 趣味 | 20,000 |

| 合計 | 150,0000 |

なんで資産からの収入が4%なの?

この動画がわかりやすいので、ご覧ください。

サイドFIREを達成するためのシミュレーション結果

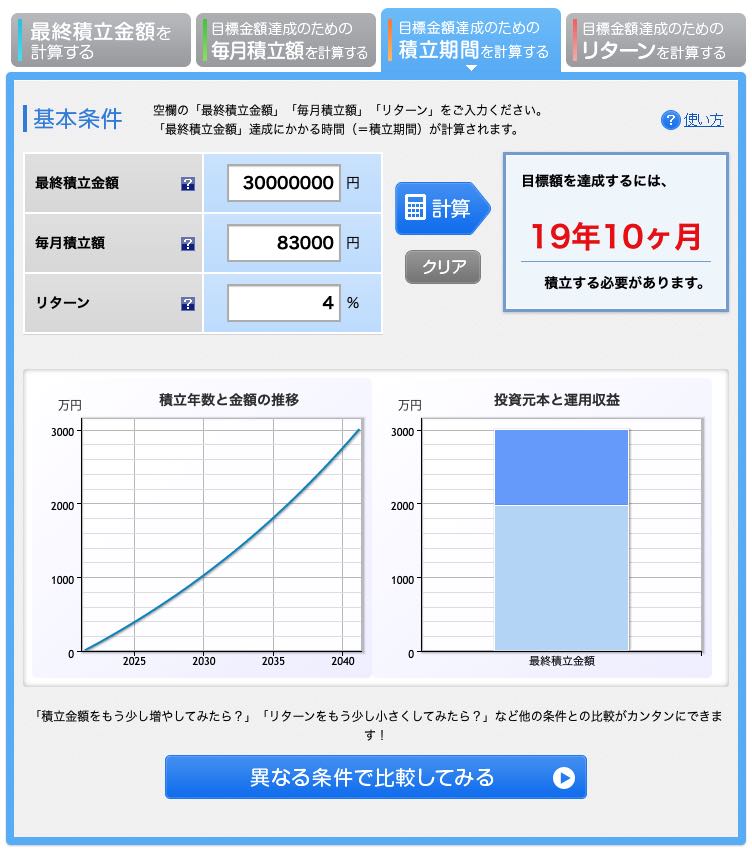

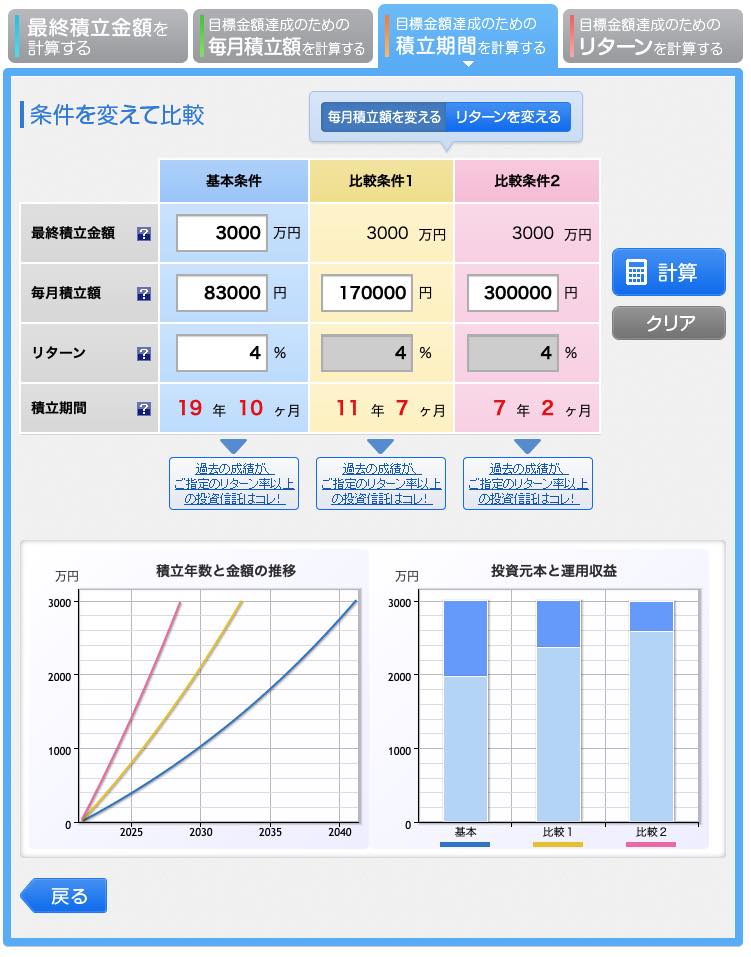

夫婦+子供ひとりのサイドFIRE達成のシミュレーション

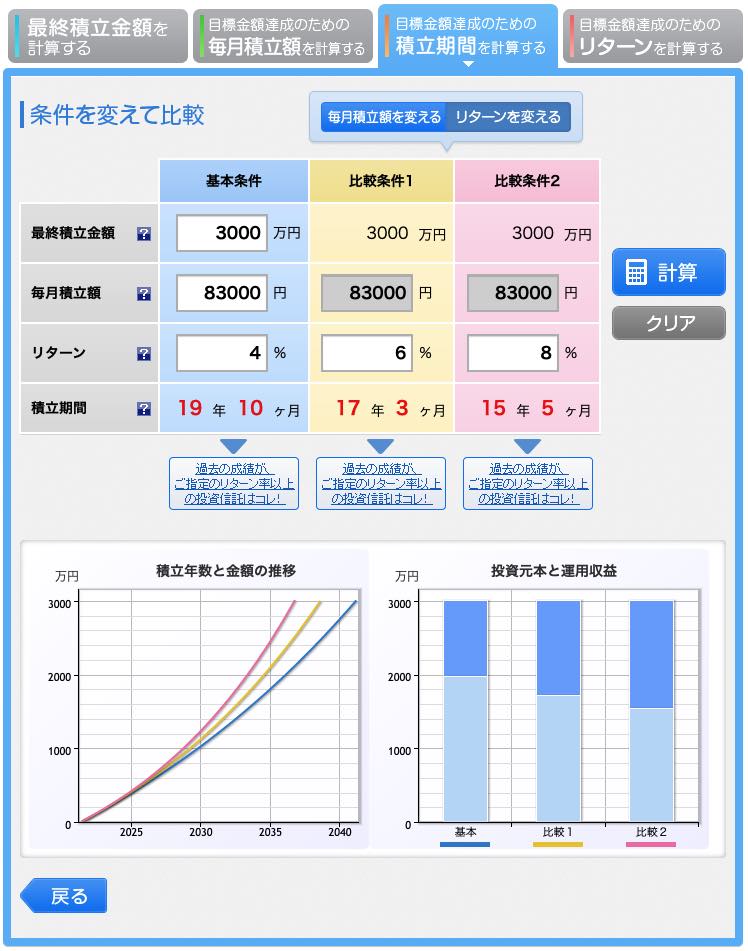

シミュレーション結果は、『サイドFIRE達成に、19年10ヶ月かかる』でした。

毎月積立金額を83,000円とした根拠は、年間約100万円の積立は可能と判断したからです。

積立 = 年収 ー 生活費

各世代の年収、生活費をもとに積立額を計算してみました。

| 年収 | 手取り年収(0.8倍) | 生活費 | 積立額 | |

| 20代(ひとり暮らし) | 348万円 | 278万円 | 180万円 | 102万円 |

| 30代(夫婦ふたり) | 444万円 | 355万円 | 240万円 | 115万円 |

| 40代(夫婦ふたり+子供ひとり) | 510万円 | 408万円 | 300万円 | 108万円 |

| 50代(夫婦ふたり+子供ひとり) | 613万円 | 490万円 | 400万円 | 90万円 |

年収は、dodaから引用しました。

>>平均年収ランキング(年代別・年齢別の年収情報) 【最新版】

生活費は、すでに紹介した内訳と著者の経験から算出しています。

投資リターンの計算上、20年後(42歳)にサイドFIRE達成ですが、実際は難しいです。

理由は、子供の養育費をカバーできないからです。

30歳で子供が産まれていたら、42歳のときに子供が12歳。

子供が自立して生活できる22歳まで養育費がかかります。

240万円(資産収入120万円+仕事の収入120万円)では生活できないでしょう。

さらに、子供がいると、誕生日プレゼント、旅行、七五三など年間を通して、出費はたくさんあります。

子供が3人いるわたしの経験談です。

しかし、諦めるのは早いです。

計画通りに投資ができれば、子供が自立すると同時にサイドFIRE達成です!

この場合、自分が52歳という計算。

もしくは、サイドFIREの達成率を上げる方法を実践すれば、子供が自立する前にサイドFIRE達成は可能です。

この記事の後半で紹介します。

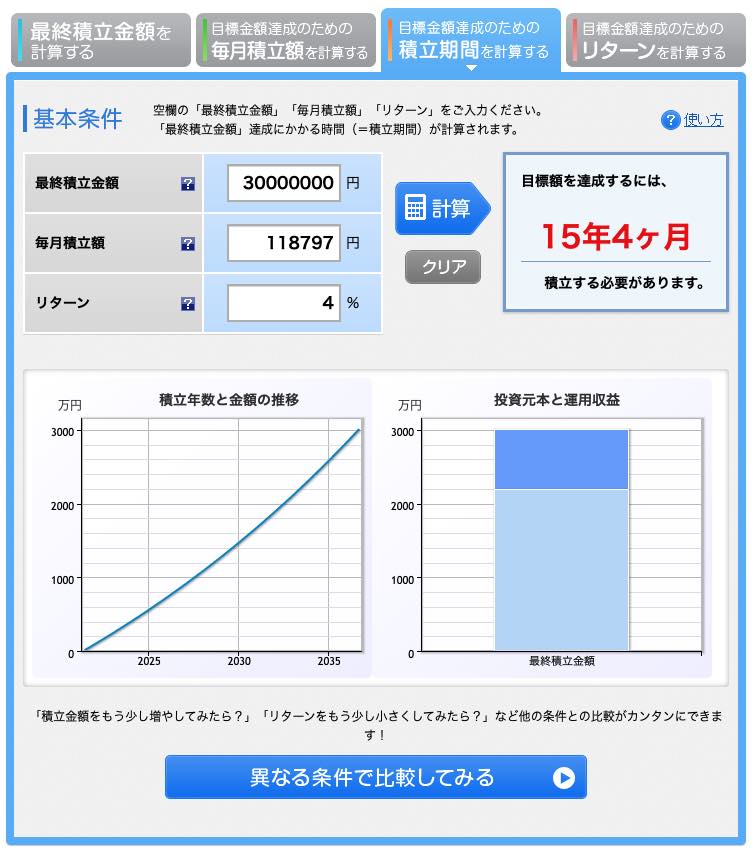

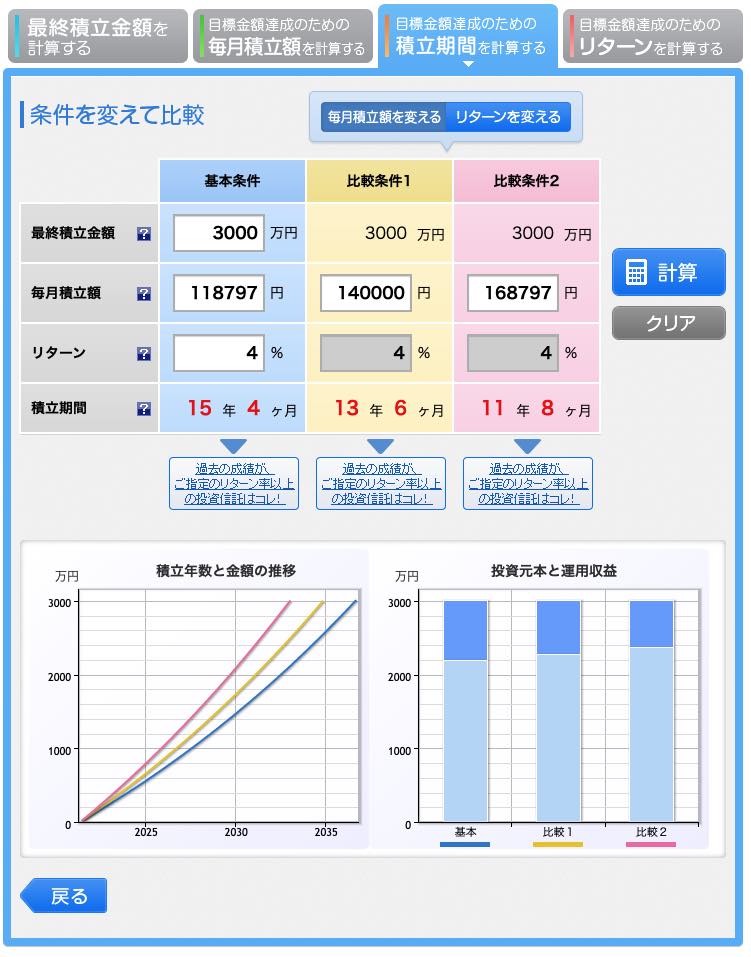

ひとり暮らしのサイドFIRE達成のシミュレーション

結果は、『サイドFIRE達成は、15年4ヶ月かかる』でした。

毎月の積立額を118,797円としたのは、22〜40歳までの投資金額2,566万円(102万円×8年+175万円×10年)を単純に18年(216ヶ月)で割り算しました。

積立額を計算してみました。

| 年収 | 手取り年収(0.8倍) | 生活費 | 積立額 | |

| 20代 | 348万円 | 278万円 | 180万円 | 102万円 |

| 30代 | 444万円 | 355万円 | 180万円 | 175万円 |

| 40代 | 510万円 | 408万円 | 180万円 | 228万円 |

22歳の新卒から投資を始めれば、37歳でサイドFIREを達成できるということ。

サイドFIREを早く達成するための方法をシミュレーションしてみた【暮らし編】

サイドFIREを早く達成するための方法をシミュレーションしてみた【暮らし編】

まず暮らしを見直すことで、サイドFIREを早く達成する方法を紹介します。

結論、積立を増やせばOK。

言い換えるなら、支出(生活費)を減らす。

もしくは、収入(年収)を増やす。

そうすれば、積立が増えます。

次の計算式を思い出しましょう。

積立 = 年収 ー 生活費

支出を減らす

結論、支出を減らす方が圧倒的に簡単で、はやく結果につながります。

収入を上げる方が難しいです。

支出を大幅に下げる効果があるのは、次の4つです。

家賃

車

通信費

保険

家賃は、引っ越しによって家賃を変えたり、交渉して下げる。

車は、カーシェアなどへ変更して手放す。

通信費は、格安SIMへ乗り換える。

保険は、不必要に加入していないかチェックして、解約する。

わたしはこの4つを見直して、月5万円以上固定費を下げることに成功しました。

月5年の生活費を下げることができれば、年間積立額が60万円も増えます。

支出を減らすために使えるアプリは、マネーフォワードMEです。

マネーフォワードMEは、使っている金融機関を連携することで全自動で家計簿を作ってくれるアプリ。

レビュー記事を書いていますので、ラクに支出を減らしたい方は、ぜひこちらの記事もご覧ください。

夫婦+子供ひとりのサイドFIRE達成のシミュレーション【暮らし改善】

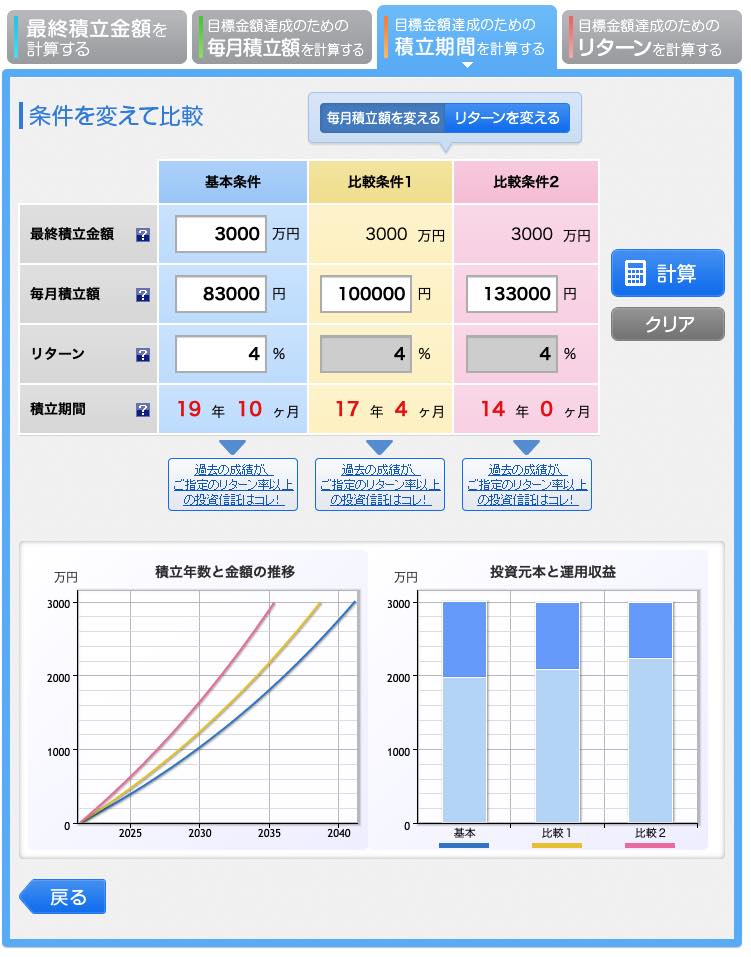

結論は、『支出を減らすと、サイドFIRE達成を2.5〜6年早くすることができる』。

22歳から投資を始めれば、38歳前後でサイドFIRE達成です。

シミュレーションしてみましょう。

月に83,000円の積立投資が、5万円プラスで月133,000円できるようになります。

生活費を2万円弱減らせた場合の月の積立投資額100,0000円も、シミュレーションしてみましょう。

ひとり暮らしのサイドFIRE達成のシミュレーション【暮らし改善】

結論は、『支出を減らすと、サイドFIRE達成を2〜4年早くすることができる』。

22歳から投資を始めれば、34歳でサイドFIRE達成です。

シミュレーションしてみましょう。

しかし、ひとり暮らしの場合、車や保険を最初から持っていない人も多いかも。

転職や副業をする

結論は、『転職や副業をすると、サイドFIRE達成を2.5〜6年早くすることができる』。

転職によって、年収を50万円程度あげる機会はあります。

副業によって、1ヶ月の収入を1〜5万円増やすことは、現実的です。

シミュレーション結果は、支出を減らした場合と同じなので割愛します。

夫婦共働きをする

結論は、『夫婦共働きをすると、サイドFIRE達成を8〜12年早くすることができる』。

22歳から投資を始めれば、32歳でサイドFIRE達成です。

今まで働いていなかったパートナー(主夫か主婦)が、月9万円分のアルバイトやパートを始めるとします。

その9万円分を全て投資に回せば、毎月の積立額を83,000円から170,000円へ増やせます。

パートナーが正社員として働き、月22万円ほどの給料をもらえるとします。

投資に回せば、毎月の積立額を83,000円から300,000円へ増やせます。

実際、保育園代や税金などがあって、共働きの給料すべてを投資に回すのは、難しかもしれません。

サイドFIREを早く達成するための方法をシミュレーションしてみた【投資編】

サイドFIREを早く達成するための方法をシミュレーションしてみた【投資編】

リターンをあげる術を学ぶことで、サイドFIREを早くすることができます。

高配当株に投資する【利回り4%】

結論、細かい計算などが苦手な人は、高配当利回りの銘柄を狙って投資しましょう。

なぜなら、シンプルでわかりやすく、配当を現金として受け取れるため。

高配当株と言われる銘柄に投資をすることで、比較的安定した利回り4%が狙えます。

サイドFIREを目指す人たちの多くが、高配当株に投資をしています。

高配当株のメリット

メリット

シンプルでわかりやすい

現金でもらえるという安心感

3,000万円の資産がすべて高配当株の場合、4%分が配当として支払われます。

現金として120万円/年を受け取れるので、この現金で生活をする。

何かを買うときには、現金を使う必要です。

株を売却して現金化するという面倒な作業が発生しません。

高配当株のデメリット

デメリット

株価は上がりにくい

減配と株価下落の2重のリスクを背負っている

株価が上がりにくい理由は、利益から得られたお金を事業に投資しないからです。

配当は、企業の利益の一部を株主に還元したもの。

言い換えると、利益を事業の投資に使っていない証拠です。

資本主義の世の中で、新しい商品開発のためにお金を使わず、株主のお金を配る状態で生き残れるのか…

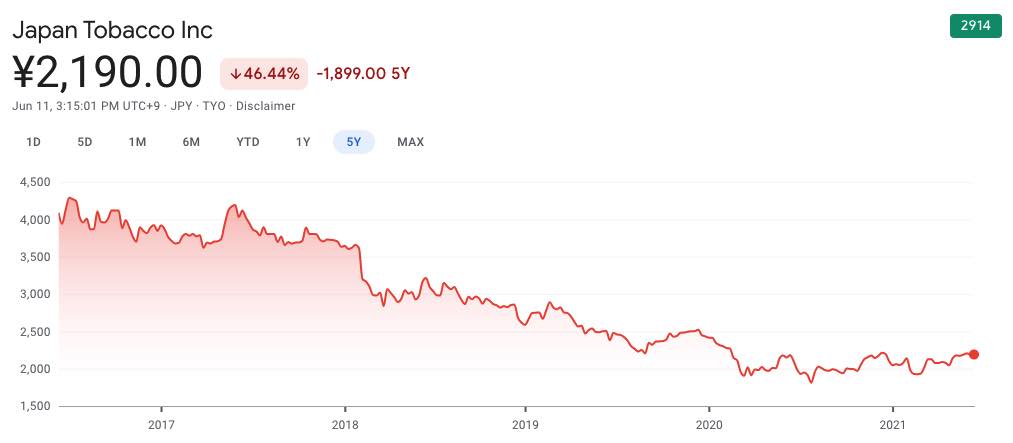

JT(日本たばこ産業)を見てみましょう。

JTは配当利回り6%と非常に高いですが、株価は下落の一方です。

配当から収入はあるものの、JTの株価自体は下がっています。

この5年で46%も下がっている。

つまり、2016年に資産1,000万円をJTの株として持っている人は、2021年時点で540万円まで下がっています。

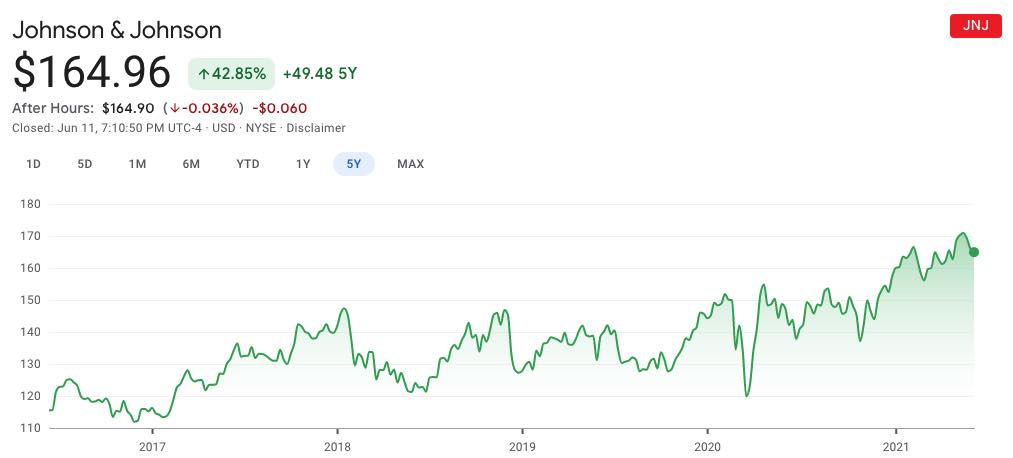

高配当株すべてがJTの状態ではありません。

J&J(ジョンソン・アンド・ジョンソン)も配当利回り3%と人気ですが、株価も少しずつ上昇しています。

また、配当利回りが下がる(=減配)こともありえます。

高配当株は、株価も下がって、配当も下がるという二重苦に苦しむ可能性もあります。

高配当株にもデメリットがあることは、知っておきましょう。

高配当株はシンプルな分、あまり考えずに購入してしまう事例を見かけます。

高配当株が決して悪いわけではありません。

次に紹介する成長株のメリット・デメリットも知った上で、投資スキルを上げていきましょう。

成長株に投資する【利回り8%】

結論、サイドFIREまで5年以上の期間がある人は、成長株を保有しましょう。

なぜなら、本業からの収入がある分、多少のリスクは負えるため。

成長株であれば、利回り8%程度は狙えます。

高配当株の倍です。

シミュレーションをしてみましょう。

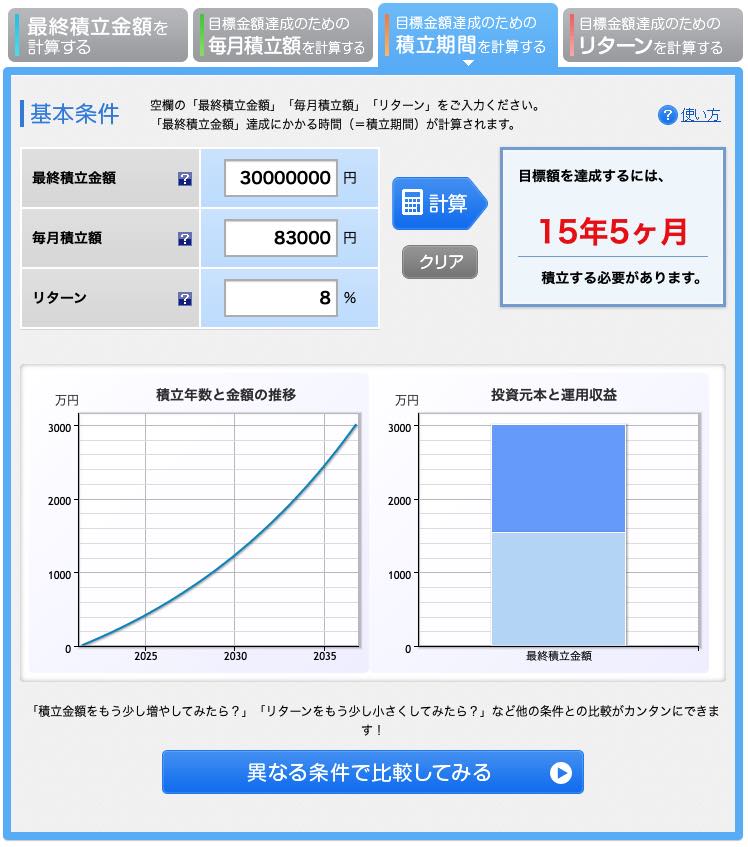

シミュレーション結果は、『成長株に投資をすれば、サイドFIRE達成を4年早くすることができる』。

事実、米国株の平均利回りは7%と言われています。

現在、わたしは成長株をメインに保有しています。

毎月の資産運用は、ブログ記事にしていますので、参考になれば嬉しいです。

ポートフォリオもすべて公開しています。

関連記事

成長株のメリット

高配当株よりも大きな資産拡大が狙えます。

チャートの勢いがあれば、1年間で株価が倍になることもあり得ます。

利回りでいうなら、100%。

これは高配当株と言われる銘柄では、決して経験できません。

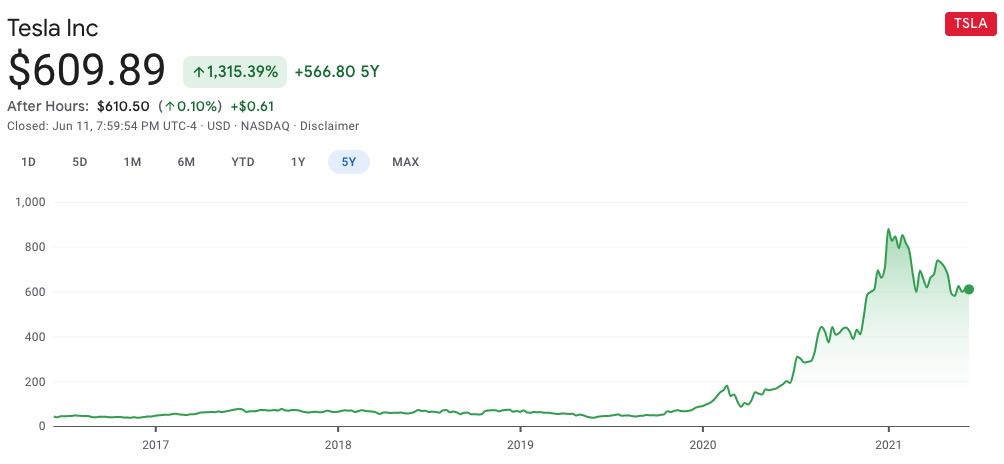

例えば、Tesla(テスラ)の過去5年間のチャートを見てみましょう。

5年で1,315%アップ、2020年〜2021年の1年間で7倍になっています。

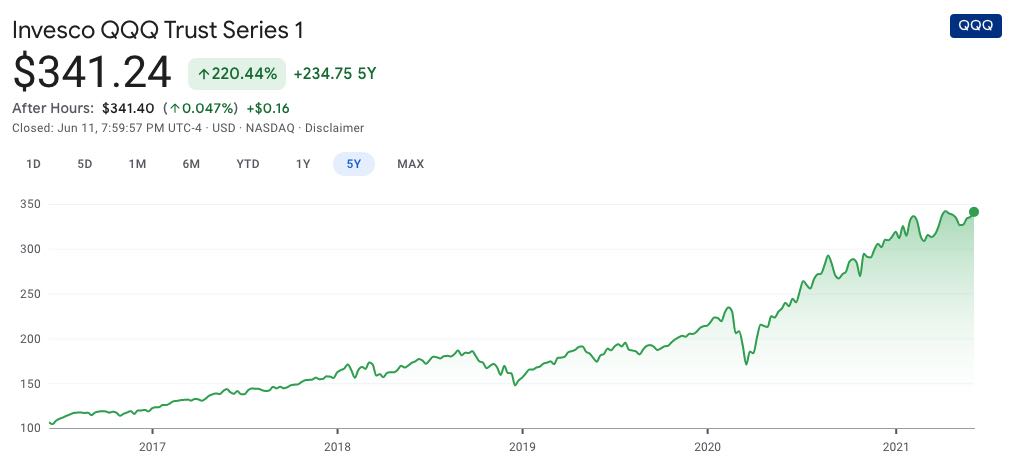

QQQというETFでも、5年で3倍以上のアップ。

2021〜2021年の1年間で利回り50%。

成長株のデメリット

現金に変えたい場合、売却の作業が面倒になります。

配当をしている成長株もありますが、1%未満の配当は当たり前。

つまり、現金として得られることは期待できません。

サイドFIRE達成後、現金が必要なときは、面倒ですが売却する必要があります。

成長株と高配当株を比較しよう

比較してみましょう。

S&P500という代表的な米国のETFを使って、高配当株(SPYD)と成長株(SPY)を比較してみます。

2016年時点で100万円分の資産をそれぞれ(SPYDとSPY)持っていたと仮定します。

結果は次のとおりです。

| 2016年1月 | 2021年6月 | 内訳 | |

| SPYD | 100万円 | 148万円 | 株価上昇:128万円 + 配当:20万円 |

| SPY | 100万円 | 205万円 | 株価上昇:205万円 |

まず、S&P500の高配当株のチャートです。

つぎに、S&P500の成長株のチャートです。

高配当株&成長株に投資をする【6%】

結論は、分配して両方を持つ。

利回りを6%でシミュレーションをしてみましょう。

これは、高配当株(利回り4%)と成長株(利回り8%)を半分ずつ持っている場合です。

シミュレーション結果は、『高配当株と成長株に分散投資をすれば、サイドFIRE達成を2.5年早くすることができる』。

投資の基本は分散投資です。

卵は一つのカゴに盛るな

という名言があります。

つまり、1つの銘柄だけ、1つの種類だけに投資するのは、危険ということ。

わたしは、次の流れでサイドFIREを目指しています。

本業からの収入があるうちは、成長株をメインで買っていく。

収入があるうちに少しのリスクをとって、成長株を買う。

数年間で資産が倍になることを狙う(資産拡大)。

サイドFIRE達成の数年前から高配当株を買い始める。

なお、個人投資家として、株の分散投資、ポートフォリオを充実するまでのロードマップを記事にしています。

参考になれば嬉しいです。

まとめ:【サイドFIREは誰でも達成できる現実的な目標】サイドFIREの達成に何年かかるのかシミュレーションしてみた

記事のポイント

- 夫婦+子供ひとりの場合、サイドFIRE達成に19年10ヶ月

- ひとり暮らしの場合、サイドFIRE達成に15年4ヶ月かかる

- 支出を減らすと、サイドFIRE達成を2.5〜6年早くすることができる

- 転職や副業をすると、サイドFIRE達成を2.5〜6年早くすることができる

- 夫婦共働きをすると、サイドFIRE達成を8〜12年早くすることができる

- 成長株に投資をすれば、サイドFIRE達成を4年早くすることができる

- 高配当株と成長株に分散投資をすれば、サイドFIRE達成を2.5年早くすることができる

早く行動すれば、投資による複利効果が大きくなります。

車や保険などの固定費を見直すことで、積立投資額を翌月からすぐに増やすことができます。

残念ながら、人生に逆戻りはできません。

時間は2度と返ってこないことを考えると、早く投資は始めた方が良いです。

20代で子供を3人授かって嬉しい反面、少し臆病になって現金で持っている時間が長かったです。

資産の10%だけでも投資に回しておけばと後悔しています。

読者のみなさんには同じ思いをしてほしくありません。

投資をしたことがない人は、まず勉強しましょう。

最低限この1冊読めば、投資は始めれます。

すでに投資を始めていて、分散投資を学びたい人は、次の記事で紹介しています。

投資を始めるなら、SBI証券がベストです。

理由は、高配当株や成長株の商品を幅広く扱っているからです。

買いたい銘柄が買えないほど、不便な証券会社はありません。

わたしもSBI証券がメインです。

今日の記事が、みなさんにとってサイドFIREを達成するための参考になれば、嬉しい限りです。

Twitterで会社員でも継続できるブログ・資産運用のノウハウを発信

自由(個人でも稼げる・早期リタイア)を掴みたい人は、フォローしておくと有益な情報があるかも♪

どうぞ、よろしくです。

あきらをフォロー

{kind=link}