みなさんの悩みを解決します。

記事の内容

サイドFIREを目指すためのポートフォリオ戦略

ポートフォリオを構成する各資産の比率と説明

サイドFIREを目指して投資する前に知っておきたいQ&A

記事を通して読者ができるようになること

サイドFIREの進捗度が0〜50%以下の場合のポートフォリオの作り方を学べる

株・債権・貴金属・仮想通貨の特徴を学べる

サイドFIREを投資するときの疑問を解決できる

記事の著者

株式(全世界:先進国・新興国)、国債、金、仮想通貨で危機に強いポートフォリオ形成 資産運用中(計画:2030年に資産3,800万円でサイドFIRE、2035年に6,000万円でFIRE) 株式投資5%以上の利回り実践中

結論を先に言います。

わたしの場合は、株・社債:60%、現金・国債:20%、コモディティ:20%を目安としています。

なぜなら、リスク許容度が高いため、リスクが高い株の比率を60%まで高めています。

いまは会社員として毎月の収入があり、投資している資産が多少の目減りをしても問題ありません。

これは、サイドFIREを目指している多くの方にも該当するかと。

今日は、サイドFIREのポートフォリオの作り方に関して深掘りしていきます。

記事を読んだあとには、みなさんはポートフォリオを作り始めることができます。

または、ポートフォリオを見直すきっかけになるような記事です。

では、さっそく始めていきましょう。

サイドFIREを達成するためのポートフォリオの考え方

サイドFIREを達成するためのポートフォリオの考え方

ポートフォリオはサイドFIREの進捗度に応じて変化させる

結論、ポートフォリオはサイドFIREの進捗に応じて変化させる必要があります。

なぜなら、リスク許容度がサイドFIRE前後で異なるからです。

たとえば、サイドFIRE前はフルタイムとして働いているため、リスク許容度は高い状態。

毎月の収入があるため、多少のリスクは問題ないはず。

だから、資産が多少目減りしても問題ない。

この場合、グロース株を多く保有して、資産拡大を積極的に狙うという選択肢もあります。

一方、サイドFIRE後は、リスク許容度は低い状態。

自分の生活費の半分は、自分の資産に依存しています。

資産を減らさない(=守る)ために、株の比率を下げて、国債の比率を上げるという選択肢をとる方が多いです。

このようにポートフォリオは、サイドFIREの進捗度に応じて、変化させる必要があります。

加えて、『ポートフォリオに正解はない』ということも、頭に入れておきましょう。

高配当株だけがサイドFIREのポートフォリオではない

サイドFIREを達成するためのポートフォリオは、高配当株だけではありません。

サイドFIREやFIREを達成したあとに、不労所得(投資のリターン)を現金でもらえることは魅力的です。

なぜなら、フルタイムで働くことをしなったため、現金をもらう機会が減ったため。

事実、株券で商品を購入することはできません。生活するには、一定の現金が必要です。

ただ、高配当株にもメリット・デメリットがあります。

高配当株のメリット

高配当株のメリットは、配当金の使い道が複数あるということ。

たとえば、配当金をさらに投資に回すのもOK。生活費として使うのもOK。

みなさん(株主)は、何もしなくても現金を手に入れることができます。

一方、配当が期待できない株は、『キャピタルゲイン(株価の上昇)を狙って、高値で売却』という選択肢しかありません。

もし、保有する株の銘柄が多ければ、「どの銘柄を売却しようか」と考えて、売却の手続きが必要です。

高配当株は、配当金をいろいろなことに使えるし、現金を得るための手間も少ないってこと。

高配当株のデメリット

高配当株のデメリットは、株価の上昇や回復は見込めないこと。

これは、『みなさんの資産が減る、将来の配当金も減る可能性がある』ことを意味します。

配当金は、企業の利益から生まれます。

『 利益 = 売上高 ー さまざまな経費 』

経費の中には、人件費もあれば、研究開発費なども含まれます。

つまり、投資先の企業が研究開発費をもっと使って、事業の拡大を狙えば競合他社を圧倒するパフォーマスをする可能性があります。

逆に、投資先の企業が研究開発費を使わずに、利益や配当金を確保することは、競合他社に負けてしまう可能性を高めているとも考えられます。

それゆえ、高配当株は株価の上昇や回復は見込めないと言われています。

この記事を書いている2021年6月時点の『日本たばこ産業』のチャートを見てみましょう。

日本たばこ産業は、配当利回りが5%を超える高配当株と言われています。

引用:Google Finance 日本たばこ産業(JT)のチャート

2015年よりも前は、高配当株でありながら株価の上昇もありました。

一方、2015年以降は下落が続いています。

また、みなさんも感じているとおり、タバコを取り巻く環境は厳しいです。

タバコの価格は上がり、分煙や禁煙によって喫煙者の肩身は狭く、電子タバコという競合にさらされています。

利益が減れば、配当金を出すことも難しくなり、配当金を減らす『減配』をせざる得ない状態に。

事実、2021年に日本たばこ産業は、減配をしました。

高配当株は、みなさんにとって使い勝手の良い便利な投資先な一方で、5年以上の中長期目線で考えると、不安要素があることは、知っておきましょう。

高配当株のデメリットを補う方法

高配当株のデメリットを補う方法は、『高配当株ETFへ投資』です。

なぜなら、減配のリスクを補うことができるから。

配当金は、一株あたりに配布されます。

つまり、株価が下がったとしても、短期的には株主にとっては大きな問題ではありません。

なぜなら、短期的な株価の低迷によって、減配される可能性は低いため。

例えば、Aという株を100株保有していたとします。

株価が短期的に10%下がったとしても、配当金は変わりません。

繰り返しになりますが、一株あたりに配当金が支払われるからです。

株価低迷が短期的なら、減配のリスクは少ないです。

株価低迷(業績低迷)が長期的に続くと、減配のリスクが高まります。

しかし、投資先をETFにしておけば、減配した会社はETFを構成する銘柄から外れます。

そして、新しい高配当株がETFの構成銘柄に加わります。

高配当株へ投資する株主の目的は、配当金です。

配当金さえもらえればOK。

配当金を維持する方法は、高配当の個別銘柄に投資するのではなく、ETFに投資することです。

分散投資は投資の基本

分散投資は、投資の基本です。

ポートフォリオは、投資先・国などを分散して作りましょう。

理由は、分散投資をしないと、暴落時に全資産が減ってしまうためです。

例えば、株の暴落があると、金の価格は上昇します。

なぜなら、投資家たちは株で保有していた資産を、『安全資産』と言われる金に移すからです。

株の暴落時に、すべての資産を株として保有していたら、資産は減るだけ。

しかし、株と金を保有していたら、資産は減らない可能性があります。

卵は一つのカゴに盛るな

この名言どおりに、資産は株・債券・コモディティ(貴金属、仮想通貨など)に分散して保有しておきましょう。

さらに、投資先の国も分散しておくと、より安全です。

サイドFIREの進捗度が50%以下の場合のポートフォリオ

サイドFIREの進捗度が50%以下の場合のポートフォリオ

ポートフォリオの構成比率

結論、サイドFIREを目指している途中(進捗度50%以下)のポートフォリオは、下に示す割合で作っています。

株・社債:60%、現金・国債:20%、コモディティ:20%

なお、このポートフォリオの構成比率は、高橋ダンさんの『世界のお金持ちが実践するお金の増やし方』を参考にしています。

Amazon >> 世界のお金持ちが実践するお金の増やし方

株・社債:ハイリターン枠 (60%)

『資産拡大』を目的に、資産の半分は株としてハイリターン資産を保有しています。

サイドFIRE前は、会社員としての収入があるため、リスク許容度は高いです。

米国株なら、年利回り7%程度が期待できます。

調子がいいと、10%を超える利回りも狙えます。

株ほどリターンは見込めないかもしれませんが、社債もそれなりのリターンが見込めるので、ハイリターン枠としています。

サイドFIREを早く目指すためにも、株の比率は半分以上にすることをオススメします。

現金・国債:ローリターン枠 (20%)

緊急時の防衛資金として、3〜4ヶ月分の生活費を現金として持っています。

人によっては、6ヶ月〜1年分を現金として持っている人もいます。

洗濯機などの大型家電が壊れると、10〜20万円が必要。ほかの事例は災害くらいかな。

みなさんのご経験から、現金をどの程度持つか考えてみてください。

国債は、『慣れ』と『株の暴落時の元本保証』として、一定数保有しています。

サイドFIRE後は、資産拡大よりも資産防衛目的として、国債を持つ方が多いです。

株の暴落時でも、国債は元本が保証されます。

生活防衛資金さえ用意しておけば、残りはローリターンが得られる国債として資産を持っておくと良いでしょう。

2021年6月時点で、日本の10年国債の年利回りは0.039%。

大手銀行の年利回りが0.002%。

コモディティ:暴落時のリカバリー枠 (20%)

株の暴落時、資産を拡大してくれるコモディティが一定数必要なため、20%程度をコモディティとして保有しています。

すでに書いたとおり、株の暴落時、投資家は資産を金に移します。

その結果、金の価格は上昇します。

暴落時以外は、そこまでリターンが見込めないコモディティ。

しかし、暴落、危機といわれるときに、コモディティは活躍します。

なお、リーマンショックは2008年9月、コロナショックは2020年3月です。

引用:TradingView リーマンショック前後のS&P500のチャート

引用:TradingView リーマンショック前後の金のチャート

金も一時的に下落はするものの、リーマンショックでは、安定。

引用:TradingView コロナショック前後のS&P500のチャート

引用:TradingView コロナショック前後の金のチャート

コロナショックでも、金は下落するもすぐに回復。

歴史を見ると、危機からの回復には2〜5年必要です。

生きているうちに必ず危機には遭遇します。

リスクヘッジのために、コモディティは持っておきましょう。

株の具体例

個別株

個別株は、特定の会社の株を意味します。

例えば、TOYOTA、Appleなどの特定の会社の株。

個別株は、ハイリスク・ハイリターンです。

株を購入した会社の業績が悪くなると、株価も下落します。

業績が良くなると、株価も上昇します。

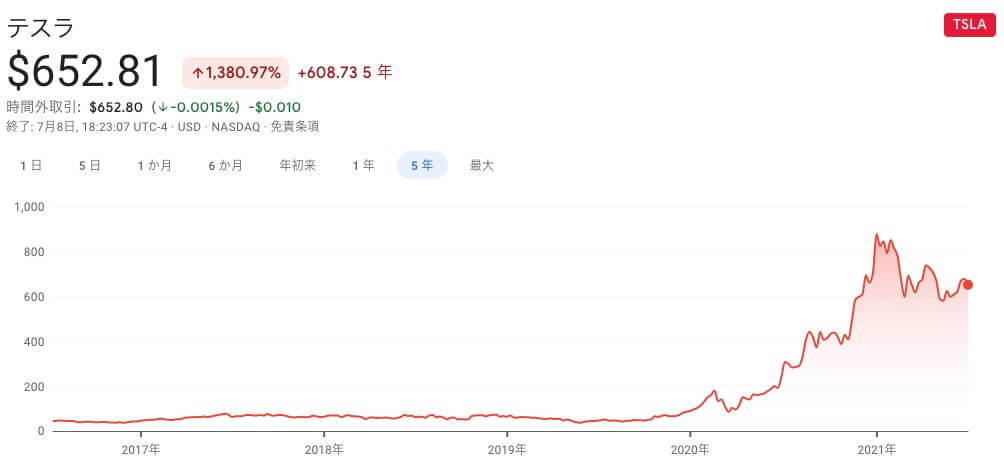

例えば、テスラ。

引用:TradingView テスラのチャート

2017〜2020年、株価はほぼ変わらず。

2020〜2021年の1年間で約10倍になりました。

もし100万円分を保有していたら、1000万円に資産が拡大しています。

しかし、2021年は若干下落。

それだけ個別株でリターンを得るというのは、難しいです。

当たれば、デカイ!

投資信託

投資信託は、『投資家からお金を集めて、投資の専門家が株式や債券などに投資・運用する商品』です。

つまり、投資信託を買えば、プロが代わりに金融市場にある国内・海外株式、国内・海外債券を買って運用してくれます。

投資信託の最大の特徴は、小さなリソースで分散投資ができること。

例えば、プロでもない個人投資家(わたしのような会社員)が、仕事以外の時間を使って、投資の勉強をして、投資先を選び抜いて、分散して投資をする。

自分ひとりで分散投資をするとなると、最低でも数十万円〜100万円は必要。

でも、投資信託であれば、1万円程度で分散投資が可能。

もちろん、プロに任せているので手数料はかかりますが、手数料を超えるベネフィットがあるので、たくさんの投資信託があります。

デメリットは、売買に時間がかかること。

証券会社や購入する投資信託商品によりますが、売却するときに3〜8日かかります。

「売却時にすぐに現金で欲しい」という人でなければ、デメリットでもなんでもありません。

なお、投資信託は『つみたてNISA』に該当する商品がたくさんあるので、投資初心者に最適です。

はじめての投資は投資信託がいいかもしれません。

ETF

ETFは投資信託とほぼ同じですが、大きな違いはETF自体が上場していること。

上場しているため、すぐに売買できます。

投資信託でデメリットにあげた『売買時に時間がかかる』は、ETFには該当しません。

リアルタイムで変動する市場価格で、すぐに売買可能です。

また、ETFの手数料は、投資信託よりも安い場合が多いです。

投資信託に投資をして、投資自体に慣れてきたら、ETFへ投資先を変更することをオススメします。

投資信託とETFの違いをもっと知りたい方は、こちらの記事がわかりやすいです。

債券の具体例

社債

社債は会社が発行する債券です。

リターンの目安は、1〜2%前後。

国債よりは高いリターンを得られますが、株式よりはリターンが見込めません。

分散投資の観点から、社債も検討するのはあり。

国債

国が発行する債券です。

先ほど紹介したとおり、

2021年6月時点で、日本の10年国債の年利回りは0.039%。

銀行の金利よりはマシです。

日本以外にも米国、欧州の国の債権もあります。

国債の中でも1番リターンが大きい商品は、米国債と言われています。

国債は、危機のときに元本を保証してくれる商品。

一定数は持っておきましょう。

貴金属(コモディティ)

金

ゴールドです。

金は生産量が決まっており、これ以上増えることはありません。

そして、昔から硬貨(お金・資産)として認識されています。

これは、一定の価値が保証されているということ。

投資における使い道は、さきほどご紹介したとおり、株の暴落時のヘッジです。

投資家は株の暴落時に、株を売却して、金を購入します。

金を一定数保有することで、危機の時に資産を守るだけでなく、増やしてくれる可能性があります。

金の現物(アニメで見る台形の形のやつ)を買うことは、難しいです。

金にもETFがあるので、金のETFがオススメです。

銀、プラチナなど

貴金属は、金以外にもあります。

しかし、貴金属すべてが株のヘッジになるわけではありません。

銀やプラチナは、株と連動します。

分散投資を目的として、銀やプラチナへ投資してみるといいでしょう。

仮想通貨の具体例

ビットコイン

仮想通貨の中で1番価値が高いのが、ビットコイン。

発行枚数の上限が決まっており、2140年に上限である2100万枚に達すると言われています。

発行枚数が決まっている理由は、インフレを起こさないため。

ビットコイン含めて仮想通貨の特徴は、ボラティリティが高い(チャートの乱高下が激しい)こと。

ビットコイン以外にも、仮想通貨はたくさんあります。

それぞれ特徴がありますので、好きな仮想通貨があれば、資産の一部として保有しておいてみては。

仮想通貨の未来は、未知数。

サイドFIREを達成するためのポートフォリオ戦略【Q&A】

サイドFIREを達成するためのポートフォリオ戦略【Q&A】

早くサイドFIREしたいのですが、どうすればいいですか?

方法は、3つです。

- 投資する商品をハイリスク・ハイリターンにする

- 投資する金額を増やす

- 生活費を下げる

①投資する商品をハイリスク・ハイリターンにする

具体的には、株ならグロース株と言われれる成長が見込める銘柄に投資をする。

仮想通貨へ投資をする。

これらが考えられます。

資産の20%程度は、株式市場の平均利回りよりも高い利回りを狙って、投資をしてみましょう。

これをコアサテライト戦略といいます。

>>コア・サテライト戦略でバランスの良い運用を【資産形成⑭】

ハイリターンの商品は、ハイリスクであることは忘れてはいけません。

②投資する金額を増やす

投資する金額を増やす方法は、3つあります。

- 転職して、年収を上げる

- 副業を始めて、新しい収入源を得る

- 夫婦共働きを始めて、年収を上げる

1番現実的で効果が高いのは、夫婦共働きです。

過去にサイドFIREに関するシミュレーションをした記事を書いています。

参考になれば、嬉しいです。

③生活費を減らす

生活費を減らせば、サイドFIREの目標金額が下がります。

そして、投資資金も増やすこともできます。

![]()

![]() マネーフォワードMEという家計簿アプリを使って、毎月の生活費を5万円以上減らすことができました。

マネーフォワードMEという家計簿アプリを使って、毎月の生活費を5万円以上減らすことができました。

あまり使っていないサブスクリプションサービス、車、保険など、見直すことがいっぱいでした。

証券会社はどこがいいですか?

SBI証券、もしくは楽天証券がオススメです。

SBI証券がオススメな理由は、投資できる商品が多いからです。

投資したい株が買えない証券会社ほど、不便なことはありません。

業界大手のSBI証券で口座を作っておけば、問題ありません。

\ わたしも最初はSBI証券で口座開設 /

楽天証券がオススメな理由は、ポイント還元が良いからです。

楽天経済圏で生活している人は、楽天証券で口座を開設しましょう。

株を買うごとにポイントがつきます。

\ 口座開設は無料 /

仮想通貨はどの取引所で売買すればいいですか?

初心者は、コインチェックがオススメです。

理由は、1番使いやすいからです。

画面の見やすさ、操作のしやすさ、どの仮想通貨取引所よりも優れています。

初心者にとって、1番怖いことは、操作ミス。

\ 無料で口座開設 /

仮想通貨の投資に慣れてきたら、bitFlyer もオススメです。

コインチェックと比較して、板取引と言うより手数料の安い売買ができることがbitFlyerの魅力です。

すでに、株の投資などで板取引の意味がわかる方は、最初からbitFlyerでもOK。

\ 無料で口座開設 /

投資を始めるためにオススメな本はありますか?

1番のオススメは、こちら。

『図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください!」』

Amazon >> 図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください!」

この本には、開設すべき証券会社、買うべき投資の商品まで書かれています。

投資初心者のための本として、王道です。

なお、この本でも、「SBI証券と楽天証券のどちらかで口座を開設すればOK」と書いてあります。

投資に関して、もう少し勉強したいという方は、こちらの記事をご覧ください。

投資家としてのレベル別に、どの本を読めばいいかをまとめています。

勉強すれば、投資に関する不安も減って、素晴らしい未来を描けるようになります。

まとめ

記事のポイント

- 株・社債:60%、現金・国債:20%、コモディティ:20%を目安に。

- 株は、資産を増やすために。

- 現金・国債は、元本を守るために。

- 金は、株の暴落時のヘッジのために。

- 仮想通貨は、今後に期待するために。

いかがだったでしょうか。

ポートフォリオをどうやって作るかイメージできましたでしょうか。

もし、投資を全くしたことがない人は、本を読んで勉強することから始めましょう。

勉強もせずに投資をすると、必ず損します。

しかし、1冊でも読んだら投資を始められます。

すでに投資をしているものの、高配当株しか買ったことがない人は、ポートフォリオを分散しましょう。

投資は分散して、危機に強いポートフォリオを作りましょう。

危機は、突然やってきます。

不安なく、サイドFIREを目指せるのが1番ですね。

今日の記事が皆さんの投資生活に少しでも役に立ったのであれば、嬉しいです。

最後までご覧いただき、ありがとうございました。

Twitterで会社員でも継続できるブログ・資産運用のノウハウを発信

自由(個人でも稼げる・早期リタイア)を掴みたい人は、フォローしておくと有益な情報があるかも♪

どうぞ、よろしくです。

あきらをフォロー

{kind=link}