みなさんの悩みを解決します。

記事の内容

家族や子供がいる場合のサイドFIRE実現性のシミュレーション結果

家族や子供がいてもサイドFIREを実現できるポイント3つを紹介

記事を通して読者ができるようになること

家族や子供がいる場合のシミュレーション結果を知れる

家族や子供がいてもサイドFIREを実現できるポイントを学べる

記事の著者

株式(全世界:先進国・新興国)、国債、金、仮想通貨で危機に強いポートフォリオ形成

資産運用中(計画:2030年に資産3,800万円でサイドFIRE、2035年に6,000万円でFIRE)

株式投資5%以上の利回り実践中

結論を先にお伝えします。

シミュレーション結果は、下のとおりでした。

| 子供が産まれたときの親の年齢 | 子供(人数) | 共働き | サイドFIREの実現 |

| 20代 | 1 | × | × |

| 20代 | 2 | × | × |

| 20代 | 1 | ○ | ○ |

| 20代 | 2 | ○ | ○ |

| 30代 | 1 | × | × |

| 30代 | 2 | × | × |

| 30代 | 1 | ○ | ○ |

| 30代 | 2 | ○ | ○ |

なお、サイドFIREの達成条件は、下の2パターンのいずれかを満たした時と設定しました。

- 親の年齢が50歳未満+資産が3000万円以上+子供が23歳以上(自立している)

- 親の年齢が50歳未満+資産が3000万円以上+子供が22歳以下(自立していない)+養育費分の資産がある

親(読者のみなさん)の年齢が60歳付近でサイドFIREを実現した場合は、除外しています。

早期リタイアのイメージとは離れているかなと。

今回は、表に記載した8つのパターンでシミュレーションしています。

日本の平均年収のデータを使っていますので、多くの人にとって参考になれば嬉しいです。

では、さっそく始めていきましょう。

サイドFIREと目標資産額

サイドFIREと目標資産額

サイドFIREの定義

サイドFIREは、『年間生活費の半分を不労所得から得る状態』です

FIRE

Financial

Independence,

Retire

Early

FIREは、これらの頭文字からできた造語で、経済的自立&早期退職を意味しています。

ざっくりいうと、定年退職と言われる60代よりも前に仕事をやめて、自分らしい人生を楽しむこと。

資産から得られる収入(配当、不動産投資による家賃収入など)だけで暮らします。

早期退職をしますが、週に3日ほど働きます。

生活費の半分は、不労所得(株や不動産収入)から。

残り半分の生活費は、仕事から得る状態でが、サイドFIREです。

目標資産は3,000万円

目標資産は、3,000万円とするのが一般的です。

3,000万円あれば、投資の利回りとして期待できる平均利回りの4%、つまり120万円を生活費として使えるからです。

成人ひとり、もしくは夫婦ふたりだとしても、年間生活費として240万円あれば、一般的な生活はできます。

その半分である120万円を資産からの不労所得、残りの半分の120万円を仕事からの収入とする。

サイドFIREの目標資産額に関して、もっと詳しく知りたい方は、こちらの記事をご確認ください。

サイドFIREは家族や子供がいても実現できるのかシミュレーションしてみた

サイドFIREは家族や子供がいても実現できるのかシミュレーションしてみた

なお、本記事に記載した年収は、doda。

子育て費用は、ベネッセを参考にさせていただきました。

参考としたWebサイトは下記の2つです。

>>平均年収ランキング(年代別・年齢別の年収情報) 【最新版】

>>【保存版】子育てに必要な費用はいくら?未就学~大学までにかかる費用や制度についても解説!

20代前半で結婚と子ども1人がいる場合【夫婦共働きでない】

結論、サイドFIREは不可能です。

なぜなら、子供が22歳になるまでの間まで、投資に回せるお金がないからです。

残念ながら、資金の余裕はありません。

まず、平均年収(収入)をチェックしてみましょう。

| 年収 | 手取り年収(0.8倍) | |

| 20代 | 348万円 | 278万円 |

| 30代 | 444万円 | 355万円 |

| 40代 | 510万円 | 408万円 |

年収は、dodaから引用しました。

各年代の男女の年収を足して、2で割り算しています。

22歳で子供が産まれたとします。

みなさんが44歳の時に、子供が22歳。

この22年間の手取り年収を計算しましょう。

20代:278万円×8年間=2,224万円

30代:355万円×10年間=3,550万円

40代:408万円×4年間=1,632万円

合計:7,406万円

生活費について、考えてみましょう。

夫婦の生活費は、先ほどと同様に年間240万円とします。

240万円×22年間=5280万円

次は、子供の生活費です。

ベネッセの教育情報サイトを参考にさせていただきました。

0〜22歳までの子育て費用:合計で2,780万円です。

夫婦と子供の生活費を足し算してみます。

5,280万円+2,780万円=8,060万円

収入から支出を引き算してみましょう。

7,406万円(収入)ー8,060万円(支出)=-654万円

このように、支出が収入を上回ってしまいました…

稼ぐお金の量が、そもそも足りないという結果になっています。

実際は、公的な補助や奨学金、共働きなどを実行して、負債がない状態で生活すると思います。

しかし、間違いなく言えることは、投資に回すお金はありません。

20代の早い時期に子供を授かり、夫婦どちらかの収入だけで暮らす家庭では、サイドFIREは実現しないという結果でした。

20代前半で結婚と子ども2人がいる場合【夫婦共働きでない】

結論、サイドFIREは不可能です。

なぜなら、投資に回せるお金がないからです。

20代前半で結婚と子ども1人がいる場合【夫婦共働きである】

結論、サイドFIREは実現可能です。

みなさんが40歳前後のときに、サイドFIREではなく、FIREを達成することができます。

なお、このときに資産は、6,851万円となっています。

まず、同じように収入を計算していきましょう。

今回は共働きなので、単純に手取り年収を2倍にします。

そして、生活費は夫婦の年間生活費は、240万円。

子供の年間生活費は、126万円とします。

理由は、0〜22歳までの子育て費用の総額2,780万円を、22年で分割しました。

それでは、収入と支出を計算してみます。

| 年収 | 手取り年収(0.8倍) | 共働き(2人分) | 生活費 | 余力資金(投資分) | |

| 20代 | 348万円 | 278万円 | 556万円 | 366万円 | 190万円 |

| 30代 | 444万円 | 355万円 | 710万円 | 366万円 | 344万円 |

| 40代 | 510万円 | 408万円 | 816万円 | 366万円 | 450万円 |

次に投資結果をシミュレーションしてみましょう。

投資のリターンは、一般的な4%とします。

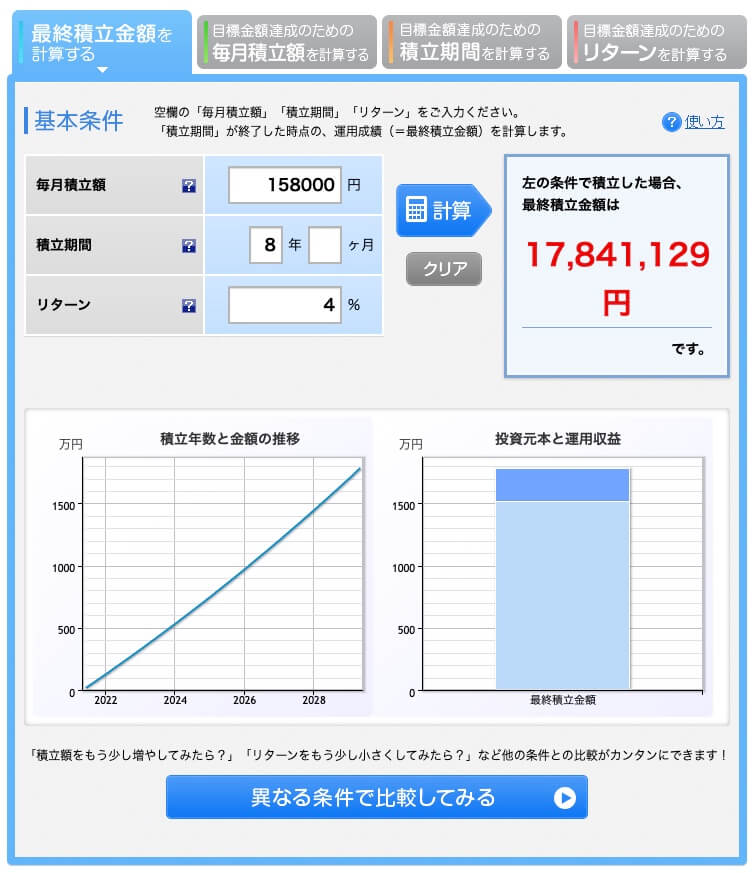

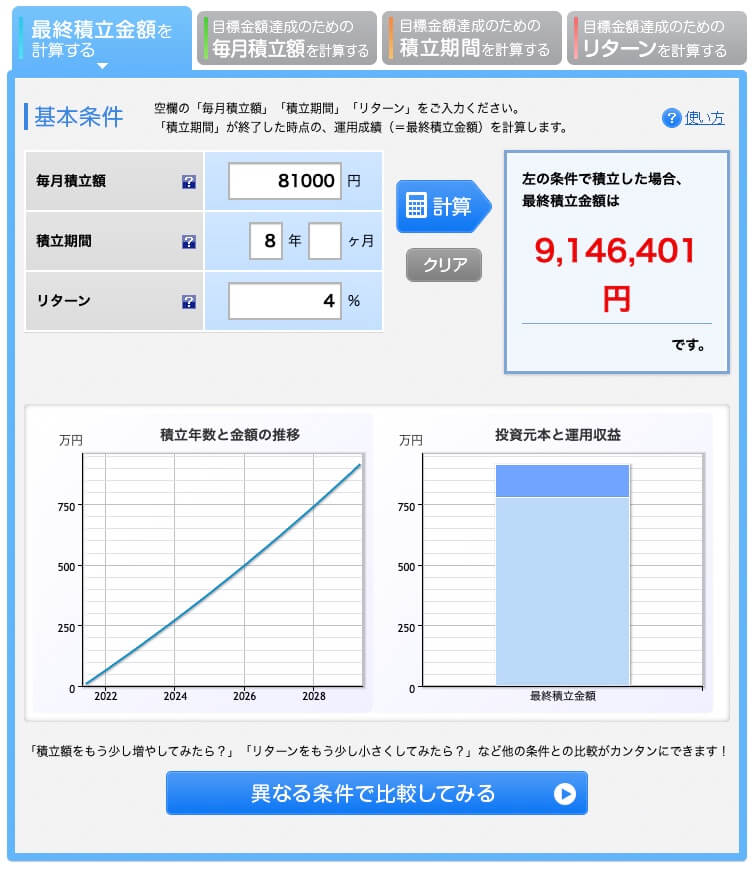

20代は、年間190万円を投資できる、つまり毎月積立額は15.8万円です。

これを8年間(22〜30歳まで)行うと、資産が1,784万円になります。

楽天証券:20代前半で結婚と子ども1人がいる場合【夫婦共働きである】の20代投資シミュレーション結果

30代は、年間344万円を投資できる、つまり毎月積立額は28.6万円です。

次の10年間(31〜40歳まで)行うと、資産が4,211万円になります。

楽天証券:20代前半で結婚と子ども1人がいる場合【夫婦共働きである】の30代投資シミュレーション結果

加えて、30歳までに積立した1,784万円は複利効果で、その後も増えていきます。

1,784万円は、40歳までの10年間で2,640万円(+856万円)になります。

結果、共働き夫婦は、子供が1人いたとしても40歳までに6,851万円の資産を積み立てることができます。

夫婦が40歳の時、子供は18歳。

大学進学をするとなっても、4年間の子育て費用(学費)は440〜720万円です。

資産6,851万円から学費720万円を使っても、資産が6,000万円残ります。

この記事を読んでいる10代、20代の方はすぐにでも投資を始めましょう。

FIREしたいかどうかに関わらず、お金に対する不安や心配は、投資によって減らすことができます。

20代前半で結婚と子ども2人がいる場合【夫婦共働きである】

結論、サイドFIREは実現可能です。

みなさんが42歳前後のときに、サイドFIREを達成することができます。

なお、このときに資産は、3,350万円となっています。

今回の生活費(492万円)の内訳は、夫婦ふたり(240万円)と、子供ふたり(252万円=126万円×2)です。

余力資金(投資分)を計算してみましょう。

| 年収 | 手取り年収(0.8倍) | 共働き(2人分) | 生活費 | 余力資金(投資分) | |

| 20代 | 348万円 | 278万円 | 556万円 | 492万円 | 64万円 |

| 30代 | 444万円 | 355万円 | 710万円 | 492万円 | 218万円 |

| 40代 | 510万円 | 408万円 | 816万円 | 492万円 | 324万円 |

次に投資結果をシミュレーションしてみましょう。

投資のリターンは、一般的な4%とします。

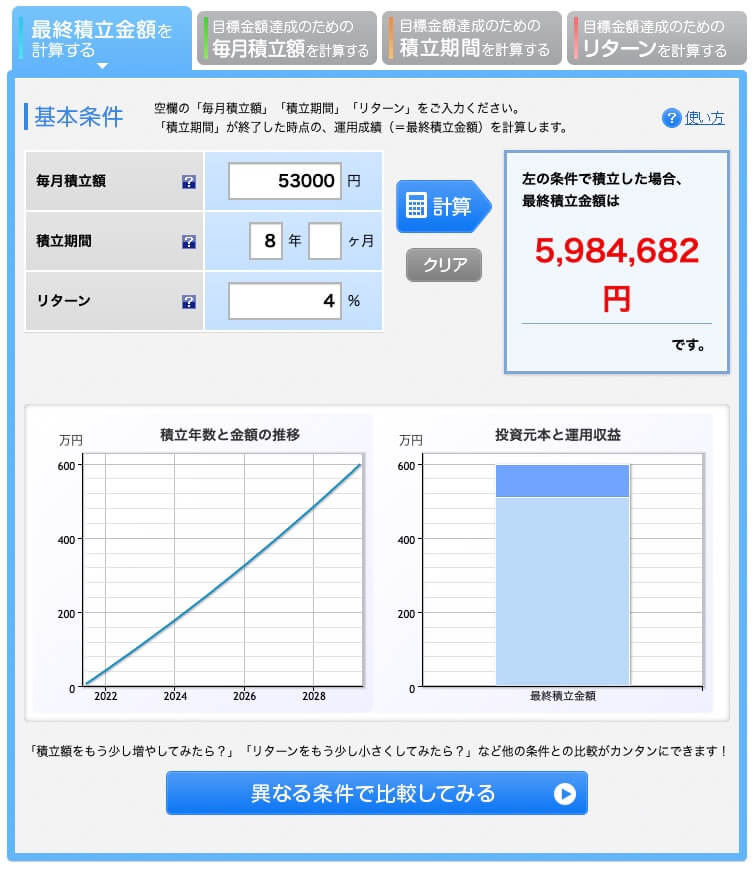

20代は、年間64万円を投資できる、つまり毎月積立額は5.3万円です。

これを8年間(22〜30歳まで)行うと、資産が598万円になります。

楽天証券:20代前半で結婚と子ども2人がいる場合【夫婦共働きである】の20代投資シミュレーション結果

30代は、年間218万円を投資できる、つまり毎月積立額は18.1万円です。

次の10年間(31〜40歳まで)行うと、資産が2,665万円になります。

楽天証券:20代前半で結婚と子ども2人がいる場合【夫婦共働きである】の30代投資シミュレーション結果

加えて、30歳までに積立した598万円は複利効果で、その後も増えていきます。

598万円は、40歳までの10年間で885万円(+287万円)になります。

結果、共働き夫婦は、子供が2人いたとしても40歳までに3,550万円の資産を積み立てることができます。

夫婦が40歳の時、子供2人は18歳(双子と仮定しましょう)。

大学進学をするとなっても、4年間の子育て費用(学費)は440〜720万円です。

子供ふたりなら1,600万円もあれば、十分。

共働きなら年間の手取りが816万円なので、あと2年働けば1,600万円を作れます。

結果、夫婦が42歳の時にサイドFIRE達成です(資産3,550万円+子供ふたりの学費1,600万円)。

30代前半で結婚と子ども1人がいる場合【夫婦共働きでない】

結論、サイドFIREは実現不可能です。

資産が3,000万円に達しなかったことが原因です。

今回は、30歳で結婚し、すぐに子供が産まれたケースです。

20代は独身としますので、20代の生活費は180万円(15万円/月)とします。

| 年収 | 手取り年収(0.8倍) | 生活費 | 余力資金 | |

| 20代(独身) | 348万円 | 278万円 | 180万円 | 98万円 |

| 30代 | 444万円 | 355万円 | 366万円 | -11万円 |

| 40代 | 510万円 | 408万円 | 366万円 | 42万円 |

次に投資結果をシミュレーションしてみましょう。

投資のリターンは、一般的な4%とします。

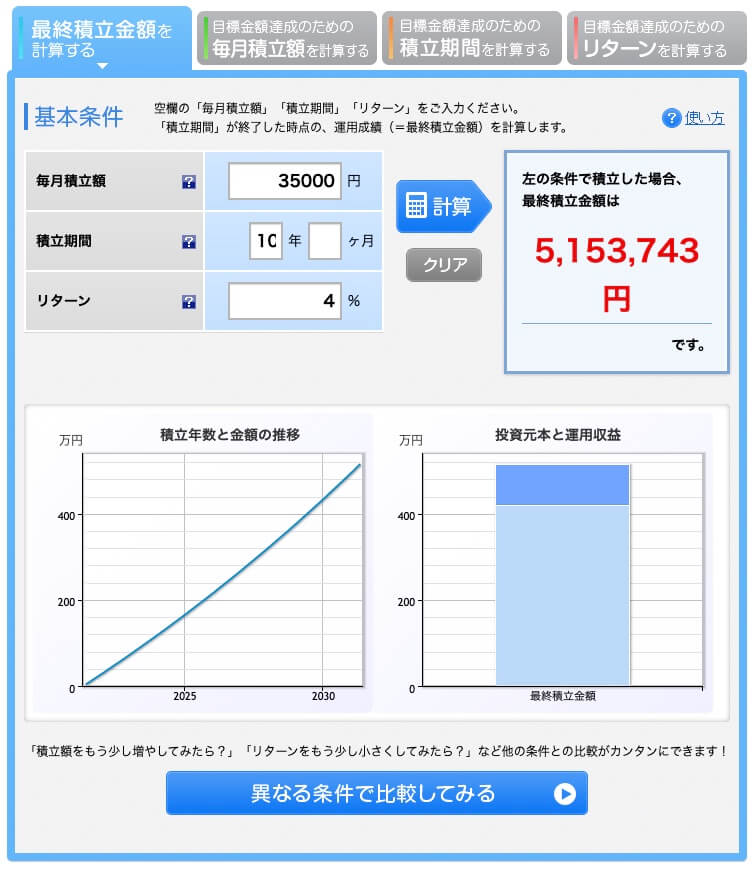

20代は、年間98万円を投資できる、つまり毎月積立額は8.1万円です。

これを8年間(22〜30歳まで)行うと、資産が914万円になります。

楽天証券:30代前半で結婚と子ども1人がいる場合【夫婦共働きでない】の20代投資シミュレーション結果

30代は投資ができません。

40代は、年間42万円を投資できる、つまり毎月積立額は3.5万円です。

これを10年間(41〜50歳まで)行うと、資産が515万円になります。

楽天証券:30代前半で結婚と子ども1人がいる場合【夫婦共働きでない】の30代投資シミュレーション結果

加えて、30歳までに積立した914万円は複利効果で、その後も増えていきます。

598万円は、50歳までの20年間で2,002万円(+1,088万円)になります。

みなさんが50歳、子供が20歳のときの合計資産は、2,517万円。

残念ながら、サイドFIREは達成できません。

でも、今回も複利効果の力は感じたはず。

今回は共働きではないケースでシミュレーションしました。

しかし、夫婦のどちらかが少しでもアルバイトや副業で収入を増やせば、50歳までに資産を3,000万円に達したはず。

サイドFIREは絶対に無理というわけではないので、夫婦間で話し合ってみましょう!

30代前半で結婚と子ども2人がいる場合【夫婦共働きでない】

結論、サイドFIREは不可能です。

30代前半で結婚と子ども1人がいる場合【夫婦共働きである】

結論、サイドFIREは実現可能です。

みなさんが40歳前後のときに、サイドFIREを達成することができます。

なお、このときに資産は、5,579万円となっています。

20代は独身としますので、20代の生活費は180万円(15万円/月)とします。

| 年収 | 手取り年収(0.8倍) | 共働き(2人分) | 生活費 | 余力資金(投資分) | |

| 20代(独身) | 348万円 | 278万円 | - | 180万円 | 98万円 |

| 30代 | 444万円 | 355万円 | 710万円 | 366万円 | 344万円 |

| 40代 | 510万円 | 408万円 | 816万円 | 366万円 | 450万円 |

次に投資結果をシミュレーションしてみましょう。

投資のリターンは、一般的な4%とします。

20代は、年間98万円を投資できる、つまり毎月積立額は8.1万円です。

これを8年間(22〜30歳まで)行うと、資産が914万円になります。

楽天証券:30代前半で結婚と子ども1人がいる場合【夫婦共働きである】の20代投資シミュレーション結果

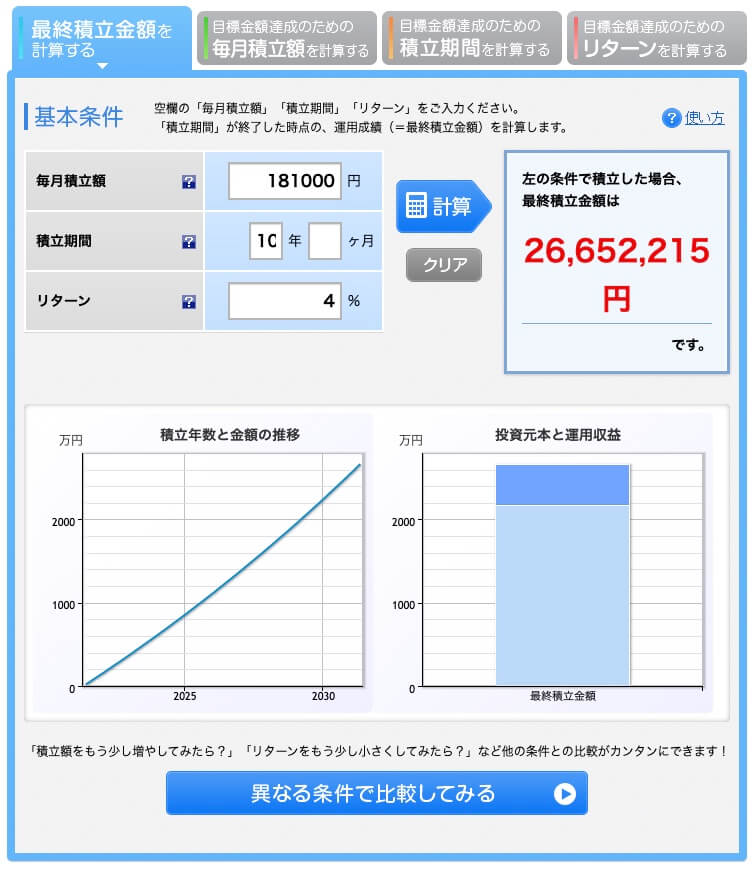

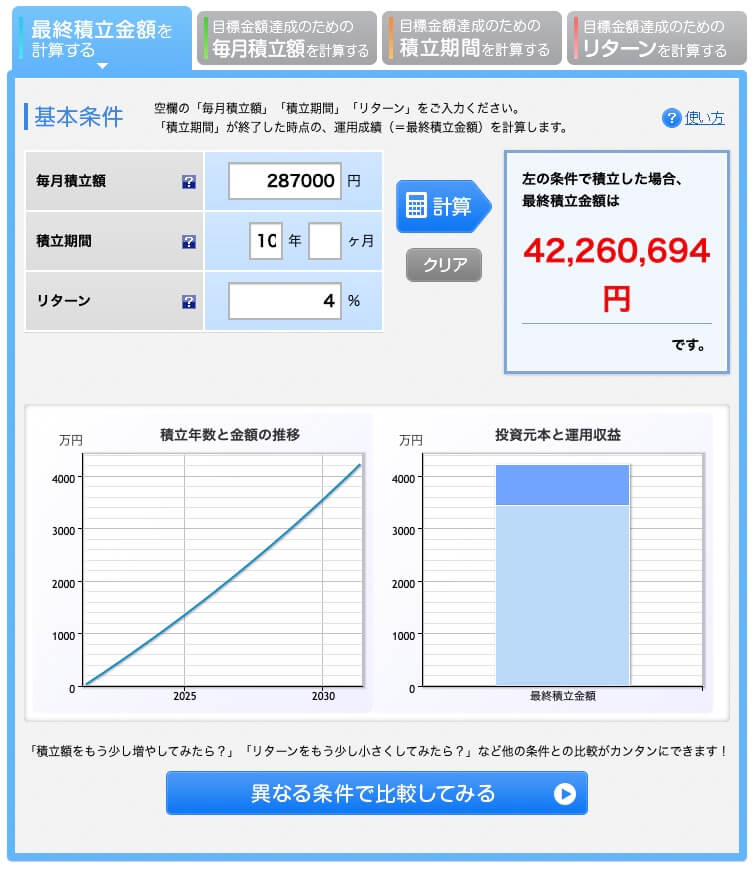

30代は、年間344万円を投資できる、つまり毎月積立額は28.7万円です。

これを10年間(31〜40歳まで)行うと、資産が4,226万円になります。

楽天証券:30代前半で結婚と子ども1人がいる場合【夫婦共働きである】の30代投資シミュレーション結果

加えて、30歳までに積立した914万円は複利効果で、その後も増えていきます。

598万円は、40歳までの10年間で1,353万円(+439万円)になります。

みなさんが40歳、子供が10歳のときの合計資産は、5,579万円。

子供が22歳になるまでの残り12年間の生活費は、1,512万円(126万円×10年)とします。

5,579万円から1,512万円を引き算しても、4067万円残ります。

40歳でサイドFIRE達成という結果です。

30代前半で結婚と子ども2人がいる場合【夫婦共働きである】

結論、サイドFIREは実現可能です。

みなさんが45歳前後のときに、サイドFIREを達成することができます。

なお、このときに資産は、6,678万円となっています。

20代は独身としますので、20代の生活費は180万円(15万円/月)とします。

| 年収 | 手取り年収(0.8倍) | 共働き(2人分) | 生活費 | 余力資金(投資分) | |

| 20代(独身) | 348万円 | 278万円 | - | 180万円 | 98万円 |

| 30代 | 444万円 | 355万円 | 710万円 | 492万円 | 218万円 |

| 40代 | 510万円 | 408万円 | 816万円 | 492万円 | 324万円 |

次に投資結果をシミュレーションしてみましょう。

投資のリターンは、一般的な4%とします。

20代は、年間98万円を投資できる、つまり毎月積立額は8.1万円です。

これを8年間(22〜30歳まで)行うと、資産が914万円になります。

楽天証券:30代前半で結婚と子ども2人がいる場合【夫婦共働きである】の20代投資シミュレーション結果

30代は、年間218万円を投資できる、つまり毎月積立額は18.1万円です。

これを10年間(31〜40歳まで)行うと、資産が2,665万円になります。

楽天証券:30代前半で結婚と子ども2人がいる場合【夫婦共働きである】の30代投資シミュレーション結果

加えて、30歳までに積立した914万円は複利効果で、その後も増えていきます。

914万円は、40歳までの10年間で1,353万円(+439万円)になります。

みなさんが40歳、子供ふたりが10歳のときの合計資産は、4,018万円(2,665万円+1,353万円)。

あと5年(45歳まで)働いたシミュレーションをしてみましょう。

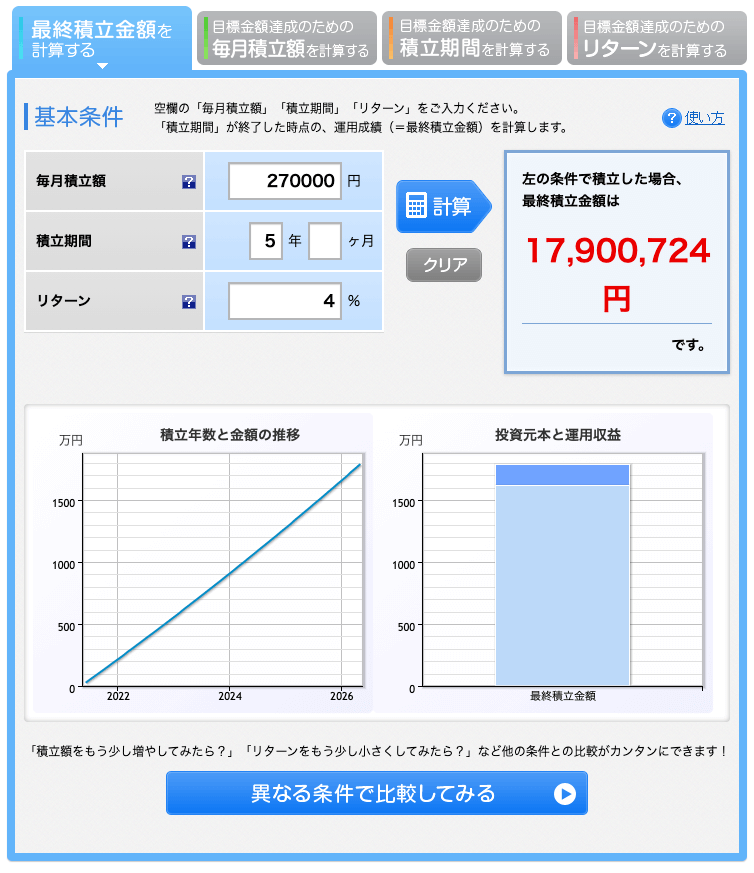

40代は、年間324万円を投資できる、つまり毎月積立額は27万円です。

これを5年間(41〜45歳まで)行うと、資産が1,790万円になります。

楽天証券:30代前半で結婚と子ども2人がいる場合【夫婦共働きである】の40代投資シミュレーション結果

加えて、40歳までに積立した4,018万円は複利効果で、その後も増えていきます。

4,018万円は、45歳までの15年間で4,888万円(+870万円)になります。

みなさんが45歳、子供ふたりが15歳のときの合計資産は、6,678万円(1,790万円+4,888万円)。

子供ふたりが22歳になるまでの残り7年間の生活費は、1,764万円(126万円×7年×2人)とします。

6,678万円から1,764万円を引き算しても、4,914万円残ります。

45歳でサイドFIRE達成という結果です。

家族や子供がいてもサイドFIREできるポイントをまとめてみた

家族や子供がいてもサイドFIREできるポイントをまとめてみた

投資は早いに越したことはない【複利効果】

投資を始める時期は、早い方がいいです。

なぜなら、複利効果が絶大だからです。

複利効果とは、運用で得た収益を当初の元本にプラスして再び投資することです。

これにより、利益が利益をうみ、ふくらんでいく効果が生まれます。

この記事を読んでいるみなさんは、60歳未満であると想像します。

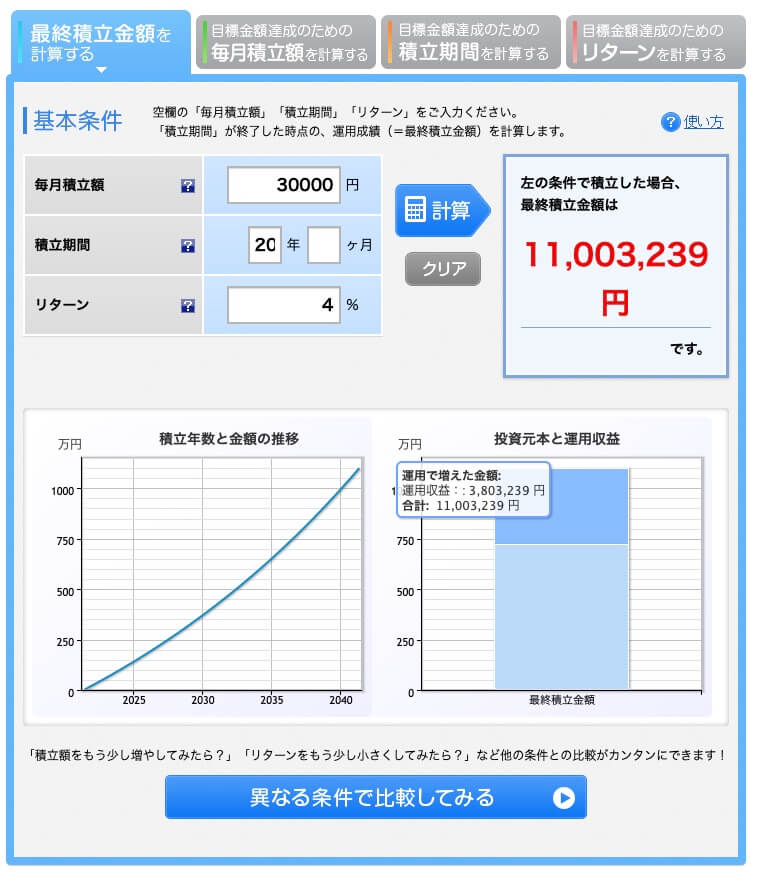

月に3万円でもいいので、投資を始めてみませんか。

月に3万円の投資を20年継続し、リターンが4%の場合、資産は1,100万円になります。

楽天証券:月に3万円の投資を20年継続し、リターンが4%の場合の投資シミュレーション

1,100万円の内訳は、380万円が運用収益です。

つまり、複利によるリターンです。

世界の投資の平均リターンとして4%は、現実的な数字。

ぜひ、投資を始めてみましょう。

投資を始めるためのロードマップ記事を書いたので、ぜひ読んでみてください。

最低限読めば投資を始められる1冊もご紹介しています。

その本には、こんなことが書いてあります。

- 選択すべき証券会社

- 買うべき銘柄

- 得する確率、損する確率

わたしもその1冊を読んで投資を始めました。

関連記事

夫婦共働きはサイドFIRE達成の可能性を大いに高める【投資資金を増やす】

サイドFIRE実現の可能性を1番高めるのは、共働きです。

なぜなら、収入が単純に2倍になり、投資へ回せるお金が増えるからです。

本記事のシミュレーションでも、共働きなら子供が2人でもサイドFIREを達成できています。

個人で収入を増やす方法は、出世・転職・副業が考えられます。

しかし、どれも1ヶ月で結果が出るような方法ではありません。

夫婦ふたりして正社員にならなくても、働いていなかったパートナーがアルバイトやパートを始めて月に5万円稼ぐだけでもOK。

子供がいない前提の記事ではありますが、共働きによってサイドFIRE達成を8〜12年早くすることができることをまとめています。

よろしければ、ご覧ください。

夫婦の協力が必要不可欠【節約】

夫婦が一緒にサイドFIREに向けて協力することが、重要です。

なぜなら、せっかく稼いだお金が、無駄な生活費によって消えてしまう可能性があるからです。

夫婦で協力して、節約をしましょう。

節約するには、マネーフォワードMEがおすすめです。

簡単にいうと、全自動で家計簿を作ってくれるアプリです。

無料で使えます。

さらに、有料のプレミマム会員を30日間無料で体験できることもできます。

レビュー記事も書いていますので、参考になれば嬉しいです。

まとめ

記事のポイント!

- 複利効果を活かすために投資は早く始める

- 投資資金を確保するために夫婦共働きを検討する

- 節約のために夫婦の協力は不可欠

いかがだったでしょうか。

家族がいてもサイドFIREは実現できます。

しかし、夫婦共働きでなかったり、20代の時期に子供が産まれると難しい一面もありました。

さっそく、行動をしてみましょう。

まずは、目標作りですね。

サイドFIREの目標づくりに関する記事はこちら。

証券口座を作ることは無料ですが、審査のために数週間かかってしまいます。

サクッと作ってしまいましょう。

すぐにでも証券口座を作りたい・行動に移したい人は、『サイドFIREの目標を作ったあとにすること』として、まとめています。

行動の速さは、サイドFIRE成功確率に直結します。

わたしは2030年にサイドFIRE達成予定です。

一緒に、このブログとともにサイドFIREを目指しませんか。

今日の記事が、みなさんの暮らしを豊かにする内容であれば嬉しい限りです。

Twitterで会社員でも継続できるブログ・資産運用のノウハウを発信

自由(個人でも稼げる・早期リタイア)を掴みたい人は、フォローしておくと有益な情報があるかも♪

どうぞ、よろしくです。

あきらをフォロー

{kind=link}