みなさんの悩みを解決します。

記事の内容

- サイドFIREとは?

- サイドFIREをした後の生活ぶりはどうなるのか?

- サイドFIREをした後の仕事は何をするのか?

- サイドFIREを目指すための方法

記事を通して読者ができるようになること

- サイドFIREがどんなものか理解できる

- サイドFIREの生活があなたに合っているか知れる

- サイドFIREを目指すための方法を知れる

記事の著者

- 本業:サラリーマン

- 副業:ミニマリスト投資家

- 投資実績:株式(全世界:先進国・新興国)、国債、金、仮想通貨で利回り5%

- 節約:年間100万円の節約、5人家族でひと月の生活費は20万円台

- 目標:著者が45歳のときに、サイドFIRE

今日は、サイドFIREの生活をこっそり覗いてみましょう。

結論、サイドFIREの生活は、お金がかからないし、働き方も自由です。

住む場所が自由なため、地方都市でのんびり暮らすことができるからです。

地方都市なら7万円で十分。

サイドFIREを達成できれば、株などの不労所得があるので、生活費さえ稼げれば、仕事はなんでもOK。

こんな生活、ワクワクしますよね。

では、話を深掘りしていきましょう。

最後には、サイドFIREを目指すための方法も紹介しています。

ぜひ、最後までお付き合いください。

サイドFIREって何?

サイドFIREって何?

サイドFIREの定義

サイドFIREは、『年間生活費の半分を不労所得から得る状態』です

FIRE

Financial

Independence,

Retire

Early

FIREは、これらの頭文字からできた造語で、経済的自立&早期退職を意味しています。

ざっくりいうと、定年退職と言われる60代よりも前に仕事をやめて、自分らしい人生を楽しむこと。

資産から得られる収入(配当、不動産投資による家賃収入など)だけで暮らします。

早期退職をしますが、週に3日ほど働きます。

生活費の半分は、不労所得(株や不動産収入)から。

残り半分の生活費は、仕事から得る状態でが、サイドFIREです。

目標資産は3,000万円

目標資産は、3,000万円とするのが一般的です。

3,000万円あれば、投資の利回りとして期待できる平均利回りの4%、つまり120万円を生活費として使えるからです。

成人ひとり、もしくは夫婦ふたりだとしても、年間生活費として240万円あれば、一般的な生活はできます。

その半分である120万円を資産からの不労所得、残りの半分の120万円を仕事からの収入とする。

サイドFIREの目標資産額に関して、もっと詳しく知りたい方は、こちらの記事をご確認ください。

サイドFIREをした後の生活ぶりはどうなるのか?

サイドFIREをした後の生活ぶりはどうなるのか?

お金は安く済む

お金は安く済みます。

なぜなら、済む場所が自由なため、物価が安い地方都市へ移住できるからです。

地方都市での生活は、お金がかかりません。

例えば、家賃。

地方都市なら、東京や大阪の半分以下で済みます。

過去に長野県で暮らしていた2LDKは、家賃が7万円。

大阪の3LDKは、15万円。

どちらも70平米くらい。

地方都市には、道の駅なども多く、地元野菜を直接買うことができ、安いです。

スーパーの半額とは言えませんが、2/3くらいの値段です。

地方都市でも住む場所を考えれば、車も必要ありません。

バスや電車での移動で、普段の生活は問題なし。

時間を自由に使える

サイドFIREを達成できれば、働く日数や時間が減るため、自由な時間が増えます。

サイドFIRE前は、月〜金まで週に5日働く。

サイドFIRE後は、週に3日働く。

自由な時間が増えるのは、人生にとって非常に重要です。

お金は稼げば戻ってきますが、時間だけはどう頑張っても、取り戻せません。

趣味や仕事以外の活動が楽しいのであれば、時間はそのために使いたいですよね。

家族と一緒に過ごす時間も、限られています。

サイドFIREの最大の魅力は、時間といっても過言ではありません。

サイドFIREをした後の仕事は何をするのか?

サイドFIREをした後の仕事は何をするのか?

働き方は自由

働き方は自由でOK。

なぜなら、投資から得られる不労所得があるため、余裕ができるからです。

不労所得がなければ、いやでもフルタイムで働いて生活費を稼がなければいけません。

しかし、不労所得がある分、稼がなければいけない金額も減るため、自由度が高くなります。

給料の金額の優先度は下がる

結果、お金の優先度が下がります。

例えば、サイドFIREした人の場合、ひと月に10万円稼げれば問題ありません。

フリーランス、アルバイト、季節労働など方法はたくさんあります。

サイドFIREを目指す方法

サイドFIREを目指す方法

なぜサイドFIREをしたいかを考える

サイドFIREしたい理由を改めて考えてみましょう。

やりたいことがあるからサイドFIREを目指すのであって、サイドFIREそのものが目的になることはありません。

例えば、家族との時間を増やしたいから、サイドFIREを目指す。

1日1日を自分のペースで、1つ1つを丁寧に暮らしたいから、サイドFIREを目指す。

言い換えるなら、『生きがい』のためにサイドFIREするという感じ。

「サイドFIREは楽だろうな〜」という気持ちで目指すと、後で大変。

人生のゴールを達成してしまい、何をしていいかわからなくなってしまいます。

目標を作る

つぎに、目標となる資産額を決める必要があります。

そして、目標資産額は、年間生活費の12.5倍に設定します。

年間生活費の12.5倍の資産を作れれば、年間生活費の半分を不労所得からまかなえます。

なぜなら、投資によるリターンは、4%前後だからです。

つまり、3000万円の資産があれば、毎年120万円が不労所得として得られます。

不労所得とは別に年間120万円を稼げれば、年間の合計収入は240万円。

ひとり暮らしや夫婦ふたりなら、2000〜3000万円を目標としましょう。

なぜなら、ひと月の生活費は15〜20万円くらいだから。

こどもがいる場合は、計算が少し複雑なので、別の記事でまとめています。

よろしければ、ご覧ください。

投資用の口座を作る

つぎは、投資用の口座を作りましょう。

サイドFIREに必須な不労所得を得るためです。

投資はやり方を間違えるとギャンブルですが、きちんと扱えば立派な資産運用です。

証券会社の口座を作る

オススメは、楽天証券かSBI証券です。

楽天証券は、楽天ポイントが貯まるため、お得です。

SBI証券は、ネットでの口座開設数がNo.1で、多くの人が使っていて安心できます。

楽天カードを持っているなら、楽天証券。

楽天カードを持っていないなら、SBI証券。

どちらも、口座開設は無料です。

サクッと作ってしまいましょう。

仮想通貨の取引所にも口座を作る

仮想通貨はどんどん普及しており、少しだけでも持っておくことをオススメします。

証券会社に口座を開設すれば、株式だけでなく、金などの商品も投資できます。

しかし、仮想通貨だけはできません。

仮想通貨も口座開設は無料なので、この機会に一緒に作ってしまうと楽です。

仮想通貨の取引所の中で、いちばん画面も見やすく、操作もしやすいです。

操作を間違えるという、凡ミスを避けるため。

投資用の勉強をする

勉強をしてから、投資をしましょう。

どの金融商品に、いくらを投資するか勉強しないと、必ず損します。

そして、銀行などには相談せず、必ず自分で勉強しましょう。

なぜなら、銀行を経由して投資や資産運用をすると、手数料が高い商品を紹介されて、儲けが銀行の利益になるだけです。

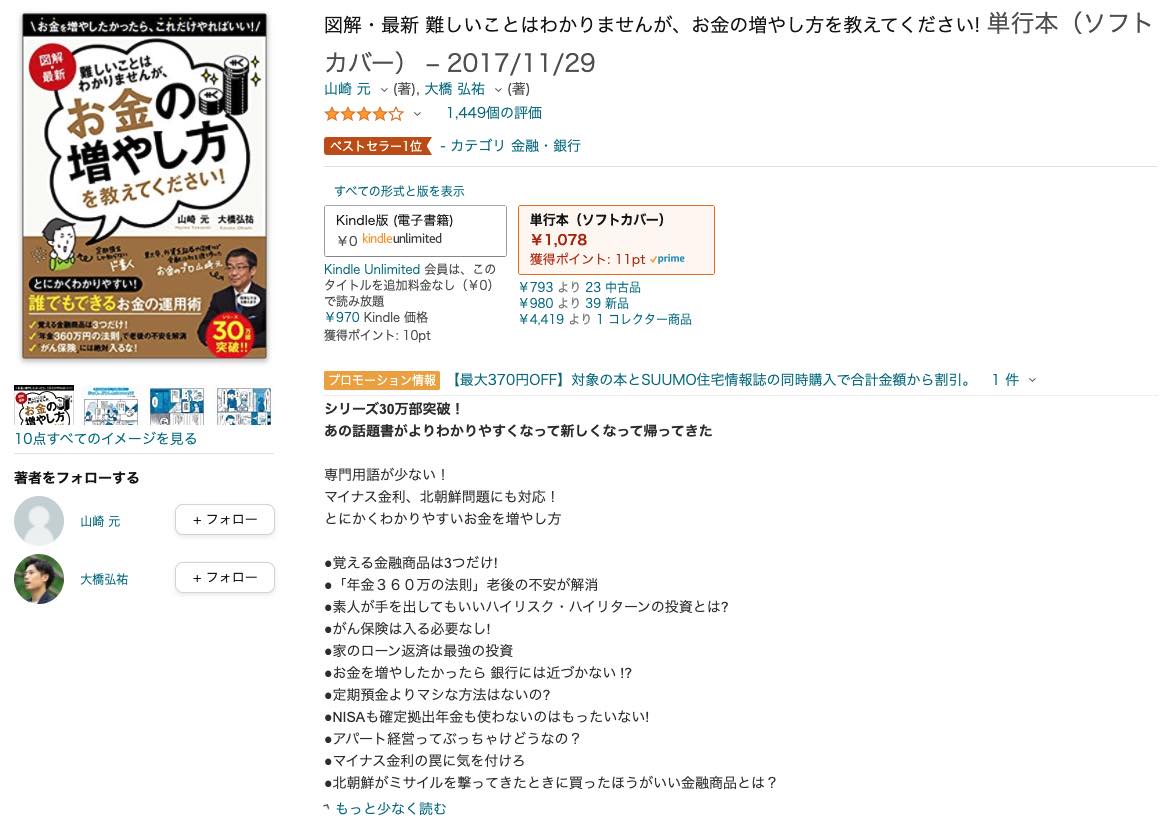

この本さえ読めば、投資を始められます。

その①:図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください!

おすすめできる人

投資をしたことがない人

お金の知識に自信がない人

読んでできるようになること

老後に必要な資金を計算できる

自分の資産の何割を現金、株、債券に分配すればよいか

具体的な証券会社、投資先の銘柄

各種保険の必要性が理解できる

著者に起きた変化

投資を始められた

資産を増やすことができた

投資を始めたい人が読むべき最初の1冊はコレで決まり!

よくわからなかった年金、保険のことも整理ができて、人生を変えるきっかけとなった本。

本のタイトル通り、『難しいことはわからなくても大丈夫』なように本が作られています。

どの証券会社を選んで、どの株や債券を買えばいいか、しっかり示してくれています。

投資のメリット、デメリットを解説していても、結局どう行動すればいいかわからない本もありますよね。

しかし、これは投資初心者のための手順書そのもの!

投資を始めてみたい人は、絶対に買って損はしない本ですよ。

なお、この本は好きすぎて、レビュー記事まで書いています。

よろしければ、どうぞ。

この本は、Amazon プライム、Amazon Kindle Unlimited、Amazon Audibleを使えば、無料で読めます。

すでに会員の方は、検索してみましょう。

Amazonのこれらのサブスクサービスに加入していない人は、30日間の無料体験を使えば、タダで読めます。

リンク先を用意しておくので、読む派の人は、Amazon プライムかAmazon Kindle Unlimited。

聴く派の人は、Amazon Audibleで勉強してしまいましょう。

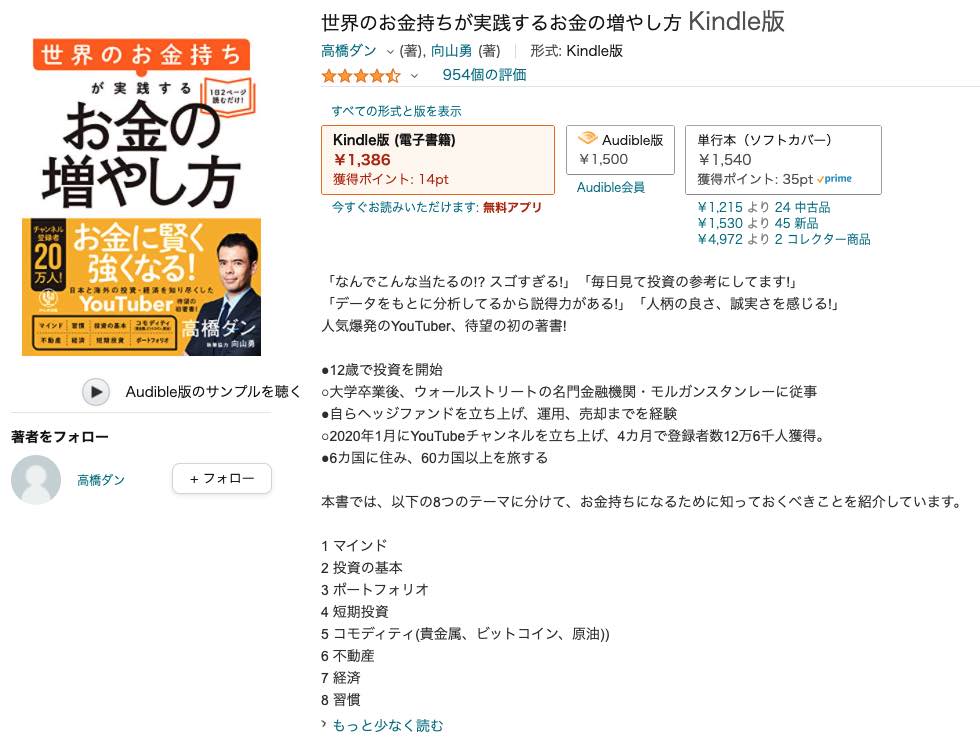

その②:世界のお金持ちが実践するお金の増やし方

おすすめできる人

投資をしたことがない人

投資を始めたけど、分散投資ができていない人(例:米国株だけに投資)

読んでできるようになること

ポートフォリオの分散化

株、債券、コモディティ(金、仮想通貨など)の具体的な投資銘柄

金融危機に耐えられるポートフォリオを作れる

短期投資の方法

チャートの読み方

著者に起きた変化

分散投資ができた

チャートを使えるようになった(MACD、RSIなど)

投資に対する不安がより軽減された

ウォール街でトレーダーとして働いていた高橋ダンさんの本。

投資に対するマインドセットから、具体的な投資銘柄まで、幅広く網羅されています。

ご本人は、Youtubeでもほぼ毎日動画を投稿していらっしゃいます。

チャートを使いながら、「短期投資ではこうする」、「長期投資ではこうする」とわかりやすく説明されています。

気になる方はチェックしてみてください。

この本の内容は、動画でも解説している部分もあります。

しかし、1冊の本としてまとまっていた方が、実際に投資をするときには見やすいです。

事実、高橋ダンさんのYoutube動画は、チャート、ニュース記事、解説しているご本人の3つで構成されています。

でも、この本があればおすすめの投資銘柄なども整理されていて、わかりやすいです。

節約する

最後に節約です。

この節約がサイドFIRE達成にも、大きな鍵を握ります。

ひと言で言うなら、サイドFIREを早く達成できます。

1つ目は、節約を進めていくと毎月の投資に回せるお金が増えて、早く目標資産を達成できます。

2つ目は、生活費が減り、サイドFIREの目標資産額を少なくすることができます。

サイドFIREの目標資産額は、年間生活費の12.5倍。

生活費が少ないなら、自動的に目標資産額も少なくてOK。

節約の基本は、固定費を少なくすることです。

家賃、車、保険など、毎月払っているお金を減らせば、来月以降も必ず節約できるようになります。

なお、お金の貯め方に関して、初心者向けにわかりやすくまとまっている本は、こちら。

おすすめできる人

金融リテラシーをあげたい

保険、マイホーム、副業、投資などお金に関する知識を全般的に手に入れたい

読んでできるようになること

- 貯める、稼ぐ、増やす、守る、使うの無駄を省ける

著者に起きた変化

固定費を月1万円以上削減できた

不要な保険の解約

金融リテラシーを全般的にあげたい人にとって、最適な教科書。

とくに貯める(固定費の削減)は、参考になりました。

資産を増やす最も手取り早い方法は、使うお金を減らすこと。

それがすぐに実行できました。

これまでに紹介した本と比較すると、お金を増やす内容は少ないです。

しかし、投資のためのお金は暮らしを改善しない限り、簡単に増えるものではないので、助かりました。

まとめ

記事のポイント

- サイドFIREの生活は、お金がかからない

- サイドFIREの仕事は、自由度が増す

- サイドFIREを目指すために、目標金額を決めて、投資をすぐに始める

- サイドFIREを達成するために、自分で勉強をする

- 節約すれば、早くサイドFIREを達成できる

いかがだったでしょうか。

サイドFIREの生活は、魅力的。

あなたがサイドFIREを達成した姿を想像してみて下さい。

いちばん真っ先に行動すべきは、投資。

なぜなら、複利効果が絶大だからです。

例えば、いまから毎月5万円を積立投資して、毎年5%ずつ増えていくとします。

20年後、1,816万円になっています。

1,816万円の内訳は、元本が1,200万円、リターンが781万円。

最初の10年は毎月5万円を貯金。後半の10年は毎月5万円を積立投資して、毎年5%ずつ増えていくとします。

20年後、1,332万円になっています。

1,332万円の内訳は、元本が1,200万円、リターンが132万円。

気になる方は、積立計算で計算してみましょう。

過去の投資をしていなかったわたしは、非常に後悔しました。

これを見ると、600万円ほど損しているという事実に…

株式投資の平均的なリターンは、4%前後あると言われています。

米国株の平均リターンは、7%ほど。

決して、プロでなくてもリターンが狙えるのが、投資信託やETF。

いまあなたが行動するかどうかで、あなたの、あなたの家族の未来が大きく変わることを想像してみましょう。

今日の記事が、あなたにとって、大事な1日になれば嬉しいです。

最後までご覧いただき、ありがとうございました。

{kind=link}