サラリーマンはお金の勉強を何から始めればいいの?

みなさんの悩みを解決します。

記事の内容

- お金の勉強初心者のサラリーマンは、何を目標に勉強したらいいのか?

- お金の勉強初心者のサラリーマンは、何から勉強を始めればいいのか?

- お金の勉強初心者のサラリーマンが読むべき、お金の勉強の本は?

- 【実践編】お金の勉強初心者のサラリーマンが今から始めることは?

記事を通して読者ができるようになること

- お金の勉強を始められる

- リタイア後のお金の心配や不安を少なくできる

- どの保険が無駄か取捨選択できる

- 投資を始めて、資産形成が始められる

記事の著者

- 本業:サラリーマン

- 副業:ミニマリスト投資家

- 家族構成:夫婦、こども3人の5人家族

- 月の生活費:20万円台であまりは投資へ

- 投資実績:株式(全世界:先進国・新興国)、国債、金、仮想通貨に投資をしている

- 投資損益:5%以上の利回りでお金が増えている(ブログで公開中)

- 目標:著者が45歳のときに、セミリタイアする

今日は、お金の勉強をしたことがないサラリーマンがどうやってお金の勉強をしたらいいかをご紹介します。

結論、最初に勉強すべきは株式投資です。

なぜなら、月に1万円から始められ、複利効果を使ってコツコツと長期にわたって運用すれば、貯金よりもお金を貯めることができるからです。

わたしも社会人になった当初は、お金の勉強はしていませんでした。

保険も「多分、加入しておいた方が安心だろう」という考えだけで契約していました。

しかし、今は株式投資はもちろん、金や仮想通貨にも投資をして、年5%以上の利回りを実践しています。

年間で数十万円のお金を増やしています。

保険は、死亡保険と学資保険だけ。

もし、わたしの状態が、あなたの望む状態に近いなら、読む価値ありの記事のはず。

この記事では、お金の勉強をしたことがない初心者向けに、解説しています。

記事を読み終わった後には、あなたが次に何をすればいいかがわかっている状態になります。

そして、将来に対するお金の不安は解消されるはず。

ぜひ、最後までご覧ください。

お金の勉強初心者のサラリーマンは、何を目標に勉強したらいいのか?

お金の勉強初心者のサラリーマンは、何を目標に勉強したらいいのか?

まずは、『何のためにお金の勉強するのか?』を一緒に決めましょう。

なぜなら、目標を定めないと、勉強するモチベーションを保てないからです。

ダイエットが続けられそうですか?

太っていないし、健康診断も異常ないのに、ダイエットは続けられる自信はありません。

わたしも同じです。

まずは、『何のためにお金の勉強するのか?』を考えてみましょう。

何のためにお金の勉強するのか?

答えは、『リタイア後のお金が心配だから』。

多くのサラリーマンが考えるお金の勉強を始める理由は、これ。

普段、会社からの給料に依存して、生活費をまかなっています。

リタイア後、給料がもらえなくなるから、不安になる。

お金の勉強初心者のサラリーマンのゴールは…

『リタイア後にお金が減らない状態を作る』

ということになりますね。

もし、あなたが『リタイア後にお金が減らない状態を作る』ことに成功したら、不安はなくなるでしょう。

ポイント

- お金の勉強をする理由=リタイア後のお金が心配だから

- ゴール=リタイア後にお金が減らない状態を作る

目標とする金額

目標とする金額は、いつまで働くかによって、変わります。

今回は3つのパターンで考えてみます。

年金受給年齢まで働くなら、目標とする資産は0円でOK

なぜなら、年金で最低限度の生活はできるからです。

年金がどうまかなわれているかを勉強すると、年金は支給される可能性が高いと考える方が妥当です。

年金は…

- 現役世代が負担する保険料

- 税金

- 積立金

で構成されてます。

いまの年金は、①+②だけで支払われていて、③は使われていません。

①+②=約52兆円。

③=約186兆円。

約186兆円が積み立てられて、使われていないことを考えると、余力があります。

日本が破綻したら、日本の企業のほとんどは破綻します。あなたには、想像できますか?

だから、年金受給年齢まで働くつもりなら、目標とする資産は0円でOK!

毎月、1万円の自由なお金が欲しいとします。

リタイア後、30年生きるとします。

1万円×12ヶ月×30年=360万円

毎月、2万円の自由なお金が欲しければ、620万円。

わかりやすい目標かつ、現実的です。

早期リタイアするなら、6,000万円

なぜなら、自分の資産だけで暮らすための生活資金が必要だからです。

また、この6,000万円は現金ではなく、金融資産(株式、債券、金など)であることが必要です。

金融資産、とくに株式と聞くと、ギャンブルと考えるひとが多いですが、それは使い方がギャンブルなだけ。

きちんと運用すれば、お金は増えます。

そして、世界的な金融資産の利回り(リターン)は5%と言われています。

6,000万円あれば、毎年300万円分の資産が増えていくということ。

つまり、6,000万円を作って、300万円を使うだけなら、一生減らすことなく、生活できる。

しかし、実際にはインフレ率1%と言われています。

利回り5%から1%を引いた、4%を使って生活するなら、資産は減らない。

まとめると、金融資産6,000万円を作り、毎年4%の240万円で生活するなら、資産が減ることはない。

日本国民の年金として使われるための積立金は、投資によって作られています。

市場運用開始以降、+3.61%です。

運用資産を見ると、国内外の株式と債券です。

あなたを含む日本国民の年金の一部は、金融資産の投資によって、作られ、増やされています。

セミリタイアするなら3,000万円

セミリタイアなら、6,000万円の半分の3,000万円の金融資産を作れば、資産を減らさずに暮らせます。

なぜなら、生活費の半分は副業やアルバイトなどでまかなえばいいから。

つまり…

- 年間240万円の生活費で暮らす。

- 120万円を金融資産の不労所得でゲット。

- 残りの120万円を副業やアルバイトで稼ぐ。

3,000万円なら、6,000万円よりも現実に作ることができます。

お金の勉強初心者のサラリーマンは、何から勉強を始めればいいのか?

お金の勉強初心者のサラリーマンは、何から勉強を始めればいいのか?

優先順位の高いものから紹介していきます。

投資

株式投資が優先順位第一です。

なぜなら、早く始めるほど、複利効果によって将来にお金が増える金額が大きくなるため。

また、月1万円から始めることができ、口座開設も無料です。

不動産投資は、ローンを組む必要があり、ハードルが高い。

毎月5万円を投資すると、20年で1,200万円が元本(5万円×12ヶ月×20年)。

そこに毎年5%の利回り(リターン)が得られていき、積み重なって622万円の利益となります。

元本1200万円とリターン622万円で、合計1822万円。

気になる方は、積立計算で計算してみましょう。

もちろん、お金が減るリスクはあります。

しかし、投資先を分散すれば、お金が減るリスクを少なくすることができます。

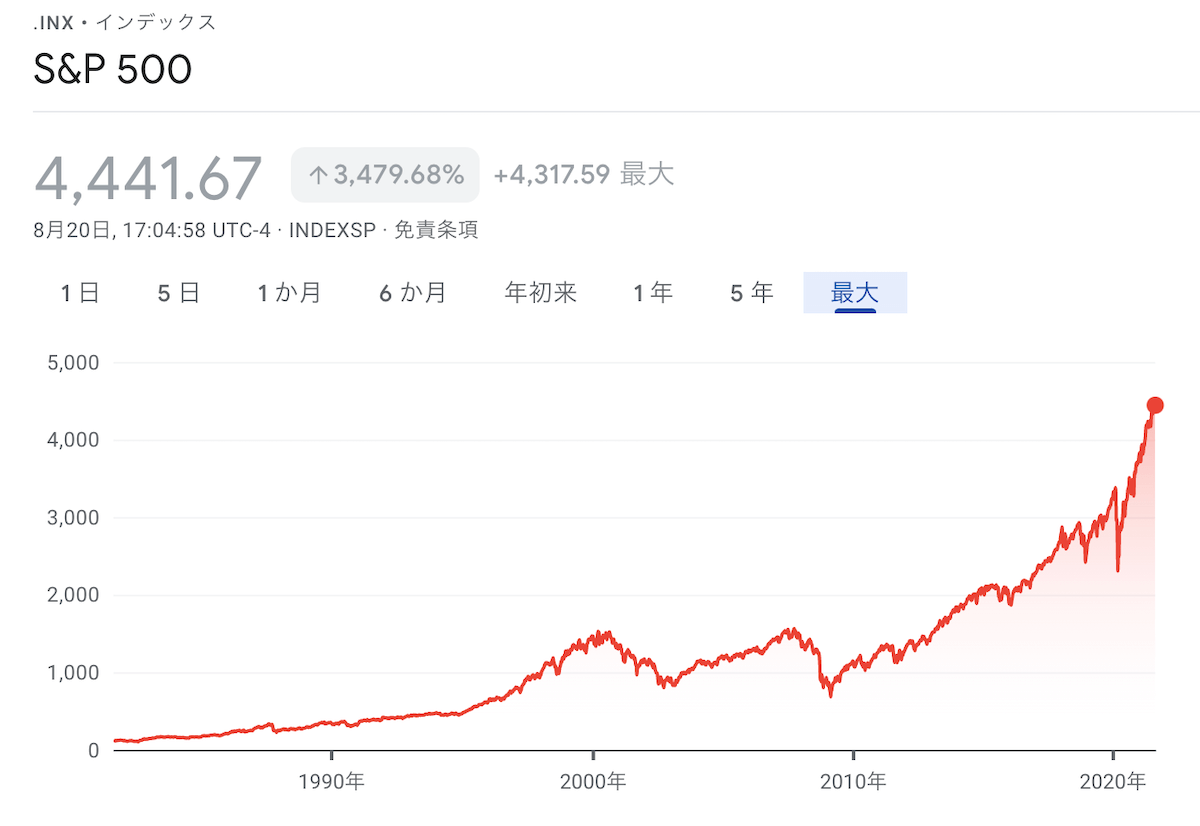

例えば、米国市場にバランスよく投資したと考えましょう。

米国で有名なS&P500という市場があります。

Google Finance:S&P500

図

経済は基本的によくなります。

普段意識していないかもしれませんが、冷静に考えれば理解できることです。

この数十年間の歴史を見て、『今後の経済が良くなる=株価は少しずつ上昇する』。

そう思って、世界中の投資家、そして日本の積立年金のお金も投資され、着実に増えています。

インフレです。

インフレによって、モノの値段が上がれば、1円あたりの価値は減ります。

貯金していた場合、銀行にある500万円は500万円です。

しかし、インフレでは500万円で変えた車が、750万円になったりします。

投資をしていれば、インフレに対応できますが、貯金では対応できません。

投資をしていないことも、1つのリスクであることは理解してかないといけません。

保険

不要と思われる保険は解約しましょう。

なぜなら、毎月数万円を支払っているケースが多く、年間10万円も過剰な保険をかけている場合が多いからです。

- 死亡

- 火災

- 障害

この3つが必要ですね。

どれも発生した時は、数千万円が必要になるケースです。

医療保険は、要りません。

高額療養費制度があり、多くの方は最大でも8万円程度払えば、どんな高額な医療でも受けることができるからです。

もっと保険について知りたい方は、こちらも本がわかりやすいです。

お金の知識を全般的に、初心者向けに書かれています。

とくに保健に関して、詳しく書かれているので、オススメです。

節約

生活費を減らすことができれば、普段の暮らしはもちろん。

リタイア後の暮らしもラクになります。

いちばんの節約効果は、固定費です。

保険、家、車など。

節約テクニックを過去にまとめていますので、よろしければご覧ください。

お金の勉強初心者のサラリーマンが読むべき、お金の勉強の本は?

お金の勉強初心者のサラリーマンが読むべき、お金の勉強の本は?

今日は3つの本を紹介します。

この3つを読めば、投資、保険、年金に関して理解でき、お金の不安を解消できるでしょう。

加えて、投資を始めることもできます。

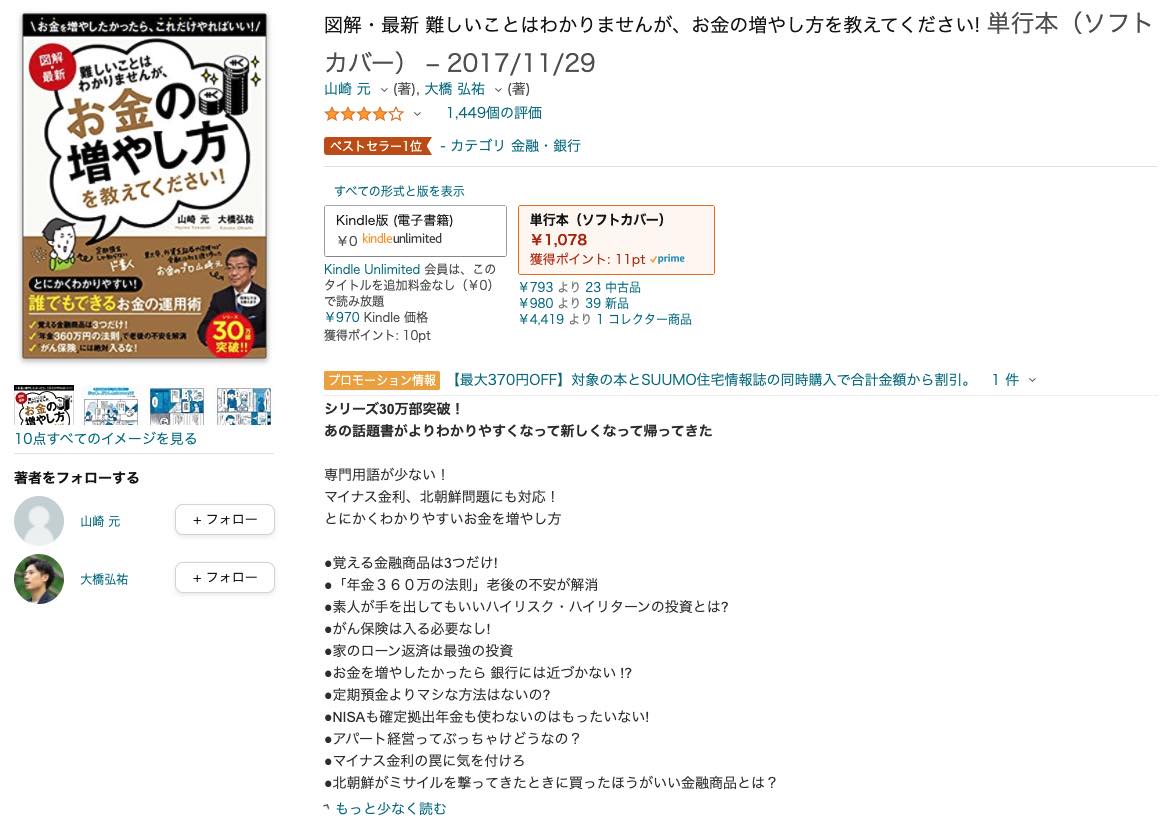

その①:図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください!

おすすめできる人

投資をしたことがない人

お金の知識に自信がない人

読んでできるようになること

老後に必要な資金を計算できる

自分の資産の何割を現金、株、債券に分配すればよいか

具体的な証券会社、投資先の銘柄

各種保険の必要性が理解できる

著者に起きた変化

投資を始められた

資産を増やすことができた

投資を始めたい人が読むべき最初の1冊はコレで決まり!

よくわからなかった年金、保険のことも整理ができて、人生を変えるきっかけとなった本。

本のタイトル通り、『難しいことはわからなくても大丈夫』なように本が作られています。

どの証券会社を選んで、どの株や債券を買えばいいか、しっかり示してくれています。

投資のメリット、デメリットを解説していても、結局どう行動すればいいかわからない本もありますよね。

しかし、これは投資初心者のための手順書そのもの!

投資を始めてみたい人は、絶対に買って損はしない本ですよ。

なお、この本は好きすぎて、レビュー記事まで書いています。

よろしければ、どうぞ。

この本は、Amazon プライム、Amazon Kindle Unlimited、Amazon Audibleを使えば、無料で読めます。

すでに会員の方は、検索してみましょう。

Amazonのこれらのサブスクサービスに加入していない人は、30日間の無料体験を使えば、タダで読めます。

リンク先を用意しておくので、読む派の人は、Amazon プライムかAmazon Kindle Unlimited。

聴く派の人は、Amazon Audibleで勉強してしまいましょう。

その②:世界のお金持ちが実践するお金の増やし方

おすすめできる人

投資をしたことがない人

投資を始めたけど、分散投資ができていない人(例:米国株だけに投資)

読んでできるようになること

ポートフォリオの分散化

株、債券、コモディティ(金、仮想通貨など)の具体的な投資銘柄

金融危機に耐えられるポートフォリオを作れる

短期投資の方法

チャートの読み方

著者に起きた変化

分散投資ができた

チャートを使えるようになった(MACD、RSIなど)

投資に対する不安がより軽減された

ウォール街でトレーダーとして働いていた高橋ダンさんの本。

投資に対するマインドセットから、具体的な投資銘柄まで、幅広く網羅されています。

ご本人は、Youtubeでもほぼ毎日動画を投稿していらっしゃいます。

チャートを使いながら、「短期投資ではこうする」、「長期投資ではこうする」とわかりやすく説明されています。

気になる方はチェックしてみてください。

この本の内容は、動画でも解説している部分もあります。

しかし、1冊の本としてまとまっていた方が、実際に投資をするときには見やすいです。

事実、高橋ダンさんのYoutube動画は、チャート、ニュース記事、解説しているご本人の3つで構成されています。

でも、この本があればおすすめの投資銘柄なども整理されていて、わかりやすいです。

その③:本当の自由を手に入れる お金の大学

おすすめできる人

金融リテラシーをあげたい

保険、マイホーム、副業、投資などお金に関する知識を全般的に手に入れたい

読んでできるようになること

- 貯める、稼ぐ、増やす、守る、使うの無駄を省ける

著者に起きた変化

固定費を月1万円以上削減できた

不要な保険の解約

金融リテラシーを全般的にあげたい人にとって、最適な教科書。

とくに貯める(固定費の削減)は、参考になりました。

資産を増やす最も手取り早い方法は、使うお金を減らすこと。

それがすぐに実行できました。

これまでに紹介した本と比較すると、お金を増やす内容は少ないです。

しかし、投資のためのお金は暮らしを改善しない限り、簡単に増えるものではないので、助かりました。

【実践編】お金の勉強初心者のサラリーマンが今から始めることは?

【実践編】お金の勉強初心者のサラリーマンが今から始めることは?

株式投資のために証券会社で口座を開設する

スマホ、身分証明書(免許証、マイナンバーカードなど)で、いつでも口座開設可能。

しかも、無料です。

5分程度で作業は終わります。

その後、審査が1〜数日。

審査完了のメールをいただき次第、口座開設完了です。

2つの証券会社を紹介します。

楽天証券

楽天カードをはじめとした、楽天経済圏の人は、楽天証券を選びましょう。

株の購入でポイントがたまるからです。

数万円、数十万円、数百万円の株を買うので、どんどんポイントが溜まります。

SBI証券

楽天経済圏で生活していない人は、SBI証券を選びましょう。

理由は、投資商品がたくさんあるからです。

SBI証券は、口座数がネット証券No.1と宣伝されています。

それだけ、SBI証券で投資をしている人がたくさんいるということ。

仮想通貨投資のために取引所で口座を開設する

まだ歴史が浅い仮想通貨ですが、少しずつ普及しています。

価値は認められており、すでにお店の支払いとして使えます。

例えば、家電量販店のビックカメラ。

Appleは、仮想通貨事業の採用を始めています。

>>アップル、暗号資産業界経験者を募集中──代替決済プログラムの事業開発責任者の起用で

どんどんと価値が認められるようになり、少額だけでも持っておくようにしています。

仮想通貨もスマホ、身分証明書(免許証、マイナンバーカードなど)で、いつでも口座開設可能。

もちろん、無料です。

5分程度で作業は終わります。

その後、審査が1〜数日。

審査完了のメールをいただき次第、口座開設完了です。

コインチェック

見やすい、操作しやすい画面がいい。

色々な仮想通貨に興味がある。

こんな人は、コインチェックを選びましょう。

2020年9月時点で14種類の仮想通貨を取り扱っており、国内の取引所で1番多い。

仮想通貨を始めて投資する人は、コインチェックから始める人が多い印象です。

コインチェックに関しては、記事を書いているので、よろしければご覧ください。

bitFlyer

1円という少額から、コツコツと積立投資をしたい。

こんな人は、bitFlyerを選びましょう。

なお、わたしはコインチェックもbitFlyerも使っています。

使い分けは…

- 短期投資(日〜月単位):コインチェック

- 長期投資(年単位):bitFlyer

どちらも口座開設は無料なので、2つとも口座開設して、あなたにとって使いやすそうな方を選ぶのもいいかもしれません。

保険を解約する

本を読んで解約する保険が決まったら、さっそく解約しましょう。

電話1本で解約のための書類が送られてくるはずです。

店舗に行くなどの面倒な作業はないので、サクッと終わらせることをオススメします。

マネーフォワードMEで家計簿管理する

節約のために、家計簿管理アプリを使うとラクです。

なぜなら、連携する金融機関さえ設定してしまえば、自動計算で家計簿を作ってくれます。

マネーフォワードMEが使いやすくて、オススメです。

基本、無料です。

いくつか機能を追加したい場合は、有料です。

無料版でも…

- 自動で計算してくれるのは、当たり前。

- 支出の分類分けも、自動。

- 連携できる金融機関は10。

金融機関は、証券会社も可能。貯金と投資の両方の管理が、マネーフォワードME1つで可能。

マネーフォワードMEに関するレビュー記事を書いています。

気になる方は、こちらもご覧ください。

すぐにマネーフォワードMEを使い方は、こちらからどうぞ。

まとめ

記事のポイント

- お金の勉強をする目的は、『リタイア後のお金が心配だから』

- 『リタイア後にお金が減らない状態を作る』を目標とする

- 年金受給年齢まで働くつもりなら、資産は0円でもOK

- 早期リタイアするなら6,000万円

- セミリタイアするなら3,000万円

- 投資、保険、節約の順で勉強する

- お金の勉強の本で、インプットする

- 投資のための口座を開設する

- 保険は電話で解約書を請求する

- 家計簿管理で節約する

いかがだったでしょうか。

お金の勉強に対して、初心者だったあなたが『次に何をすればいいか』イメージできましたか?

残念ながら、行動しないと何も変わりません。

わたしも投資を始めたからこそ、お金を増やすことに成功しています。

あなたも行動した結果、どうなるか…想像してみるとワクワクして、行動せずにいられなくなります。

今日の記事が、あなたにとって、大事な1日になれば嬉しいです。

最後までご覧いただき、ありがとうございました。

{kind=link}